Facturation électronique aux EAU 2026 : Configuration de conformité NetSuite PINT AE

Résumé analytique

Les Émirats arabes unis (EAU) entreprennent une transformation numérique radicale de leur écosystème de transactions commerciales et fiscales par la mise en œuvre d'une obligation de facturation électronique à l'échelle nationale. En septembre 2025, le ministère des Finances (MoF) des EAU a publié les décisions ministérielles n° 243 et 244 de 2025, qui établissent le cadre, le champ d'application et les délais de mise en œuvre du système de facturation électronique (EIS) (Source: mof.gov.ae) [1]. En vertu de cette obligation, toutes les factures interentreprises (B2B) et entreprises-gouvernement (B2G) doivent être émises par voie électronique dans un format structuré prescrit appelé PINT AE (Peppol International UAE). La politique utilise un modèle de réseau Peppol à plusieurs coins, exigeant que les entreprises transmettent leurs factures via des prestataires de services accrédités (ASP) par le ministère des Finances, par le biais du réseau Peppol spécifique aux EAU, à l'Autorité fédérale des impôts (FTA) en temps réel (Source: velmontcrest.ae) [2]. Un déploiement progressif débutera par une phase pilote (volontaire) le 1er juillet 2026, suivie d'une conformité obligatoire pour les grandes entités (chiffre d'affaires annuel ≥ 50 millions AED) au 1er janvier 2027, et pour toutes les autres entreprises assujetties à la TVA au 1er juillet 2027 (Source: velmontcrest.ae) [3] [4]. Pour se conformer, les organisations doivent mettre à niveau leurs systèmes comptables afin de générer des factures XML au format PINT AE et s'intégrer aux ASP accrédités pour la validation et la transmission. Il est important de noter que seul le format XML structuré PINT AE est accepté ; les factures PDF ou Excel seront rejetées par le moteur de validation de la FTA (Source: velmontcrest.ae) [5]. Le défaut de notification aux autorités en cas d'interruption du système, ou toute autre tentative d'éluder les exigences, peut entraîner des sanctions importantes (par exemple, 1 000 AED par jour pour certaines violations en vertu de la décision du Cabinet 106/2025) (Source: velmontcrest.ae) (Source: velmontcrest.ae).

Ce rapport fournit une analyse approfondie et factuelle de l'obligation de facturation électronique de 2026 aux EAU, en mettant l'accent sur la norme technique PINT AE et sur la manière dont les entreprises utilisant l'ERP Oracle NetSuite peuvent atteindre la conformité. Nous couvrons le contexte historique et la justification gouvernementale, les exigences juridiques et techniques spécifiques du format PINT AE, le rôle des prestataires de services accrédités (ASP) et du réseau Peppol, ainsi que le calendrier de mise en œuvre progressif avec les échéances et les pénalités. Le document examine également comment les entreprises doivent adapter leurs systèmes comptables et ERP (en se concentrant sur NetSuite) pour générer, valider et transmettre des factures électroniques, y compris les approches d'intégration, les architectures de solutions et les offres des fournisseurs. Des exemples concrets et des études de cas illustrent les meilleures pratiques et les défis liés au respect de cette obligation. Nous intégrons des données sur les tendances mondiales d'adoption de la facturation électronique (pour le contexte) et citons des conseils d'experts et des documents officiels pour étayer toutes les affirmations. Enfin, nous discutons des implications pour les processus métier, la conformité réglementaire et les futures initiatives fiscales numériques aux EAU et au-delà, en concluant par des considérations stratégiques pour les parties prenantes.

Introduction et contexte

La facturation électronique (e-invoicing) est l'échange automatisé de données de facturation dans un format structuré entre fournisseurs et acheteurs, avec transmission aux autorités fiscales. Contrairement aux factures papier ou PDF traditionnelles, les factures électroniques contiennent des éléments de données qui peuvent être traités et validés par machine (Source: mof.gov.ae) (Source: velmontcrest.ae). À l'échelle mondiale, les gouvernements adoptent des obligations de facturation électronique pour améliorer la conformité fiscale, automatiser les rapports et rationaliser les processus commerciaux. Notamment, plus d'un million d'organisations dans 98 pays échangent désormais plus de 6 millions de documents électroniques basés sur Peppol par mois, ce qui reflète une augmentation de 1 173 % du nombre de participants au réseau depuis 2019 (Source: www.peppol.nu). Cette croissance rapide souligne les avantages en termes d'efficacité et de réduction de la fraude qu'offre la facturation électronique standardisée.

Aux EAU, la facturation électronique est à l'horizon réglementaire depuis le début des années 2020. L'introduction de la TVA en 2018 a créé un contexte propice à la numérisation des déclarations fiscales. En 2021, les EAU ont annoncé leur intention de mettre en œuvre un système de facturation électronique dans le cadre des objectifs de la Vision 2030 pour le gouvernement numérique et la modernisation fiscale. L'Autorité fédérale des impôts (FTA) a entamé des travaux préparatoires, en consultant les entreprises et des experts internationaux. Le 29 septembre 2025, le ministère des Finances a officialisé l'initiative de facturation électronique avec deux décisions ministérielles clés (243 et 244 de 2025) [6] [7]. Celles-ci ont établi le cadre juridique, les rôles mandatés et le déploiement progressif du système de facturation électronique (EIS).

Champ d'application et justification : La décision ministérielle 243/2025 clarifie le champ d'application : toute personne exerçant une activité commerciale aux EAU doit utiliser des factures électroniques pour toutes les transactions B2B et B2G, sous réserve d'exclusions spécifiques sans importance pour la plupart des activités commerciales (Source: mof.gov.ae). Cette mesure vise à améliorer l'efficacité, la transparence et la conformité des transactions, conformément aux objectifs de numérisation des EAU (Source: mof.gov.ae) [7]. Le gouvernement souligne que la facturation électronique numérisera ce qui était jusqu'ici un processus largement basé sur le papier/PDF, permettant une déclaration quasi en temps réel des données de vente aux autorités fiscales. Les entreprises conservent la possibilité d'adopter volontairement la facturation électronique par anticipation (Source: mof.gov.ae) [8], ce qui pourrait leur apporter des avantages opérationnels. Il est essentiel pour cette obligation que les factures électroniques soient transmises et déclarées via des canaux accrédités par la FTA (c'est-à-dire des ASP approuvés sur le réseau Peppol) (Source: mof.gov.ae) [2].

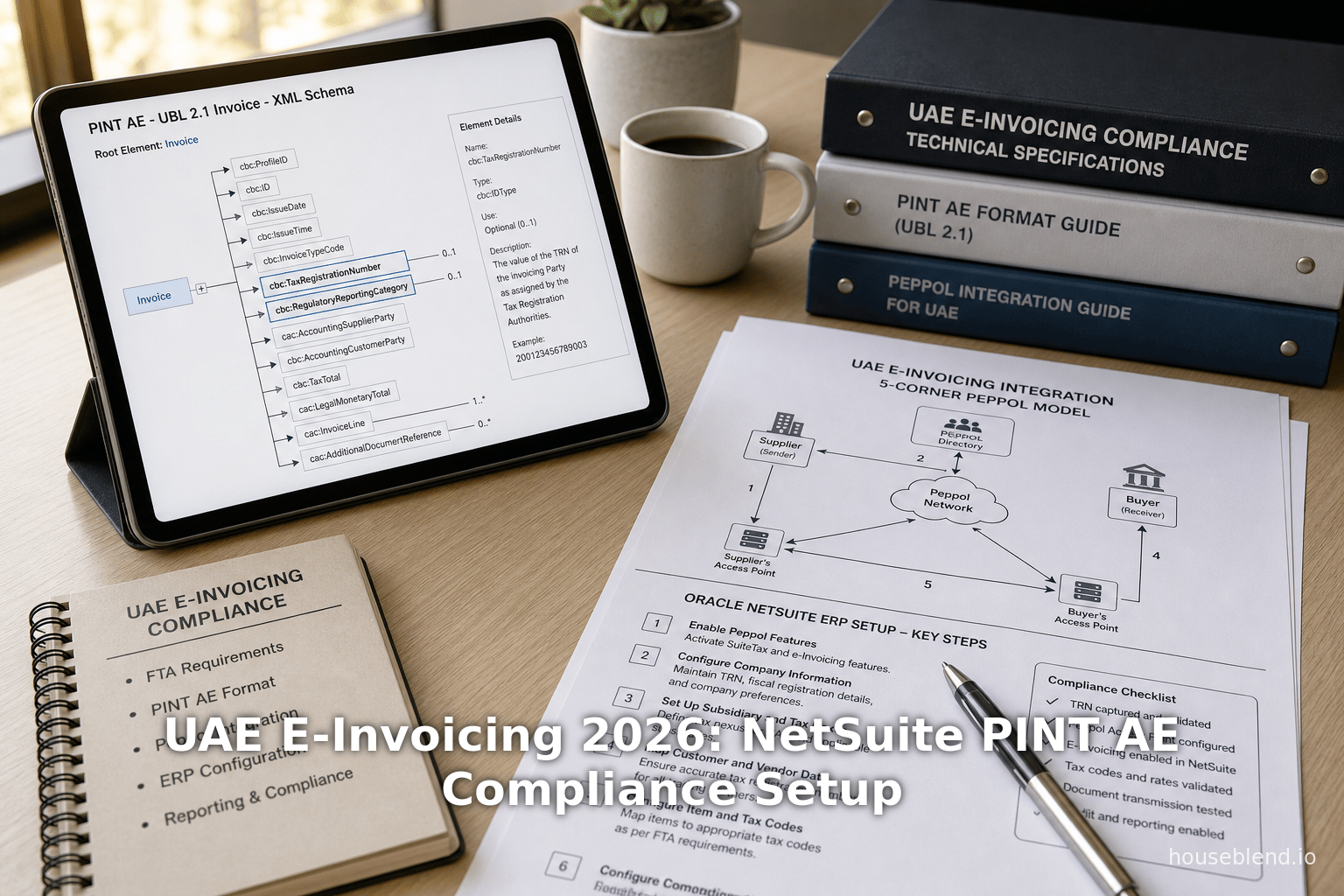

Modèle Peppol à cinq coins : Les EAU ont choisi le cadre OpenPeppol pour leur réseau de facturation électronique. Dans ce modèle à 5 coins, chaque facture circule depuis le système de l'émetteur (coin 1), via l'ASP accrédité de l'émetteur (coin 2), via le réseau public Peppol jusqu'à l'ASP de l'acheteur (coin 3), et dans le système de l'acheteur (coin 4), avec une transmission simultanée à la FTA (coin 5) (Source: velmontcrest.ae) [9]. Il est crucial que tous les participants obtiennent l'accréditation de la FTA pour servir de points d'accès Peppol (c'est-à-dire des ASP). Le MoF tiendra une liste des ASP approuvés (actuellement au nombre de plusieurs dizaines) qui peuvent légalement transmettre des factures et notifier la FTA (Source: mof.gov.ae) [2]. Cette architecture est similaire aux systèmes adoptés dans l'UE et en Asie, tirant parti d'une norme mondiale éprouvée (Peppol) tout en nécessitant une adaptation locale (les réseaux utilisent la FTA des EAU comme participant actif).

Ce rapport approfondit chacun de ces aspects. Nous commençons par expliquer le format de facture PINT AE et ses exigences techniques. Nous présentons ensuite l'écosystème des prestataires de services accrédités et le modèle de transmission. Ensuite, nous décrivons le calendrier de mise en œuvre progressif et les obligations de conformité pour les différentes catégories d'entreprises. Nous analysons les solutions d'intégration fournies par Azdan, Oracle et d'autres fournisseurs, en nous concentrant sur l'ERP NetSuite comme étude de cas de mise en conformité. Nous incluons des données, lorsque disponibles, sur les avantages potentiels, tels que des remboursements de TVA plus rapides et une réduction de la fraude, et discutons des tendances mondiales. Des exemples concrets et les leçons tirées par les entreprises se préparant à l'obligation sont fournis. Enfin, nous examinons les implications stratégiques et futures, notamment la manière dont les données de facturation électronique alimenteront des initiatives de déclaration fiscale et financière plus larges.

Cadre réglementaire et aperçu de l'obligation

Décisions ministérielles 243 et 244 de 2025

Le 29 septembre 2025, le ministère des Finances (MOF) des EAU a annoncé deux décisions ministérielles clés qui sous-tendent l'obligation nationale de facturation électronique (Source: mof.gov.ae) [1].

-

Décision ministérielle n° 243 de 2025 (Système de facturation électronique) : Établit la définition juridique de la facturation électronique et définit le champ d'application. Elle précise que toutes les entreprises de bonne foi opérant aux EAU dans le cadre de transactions B2B et B2G sont tenues d'émettre des factures électroniques dans le cadre du nouveau système, sauf lorsque des exclusions spécifiques s'appliquent (Source: mof.gov.ae) [7]. La décision impose également que les émetteurs (fournisseurs) et les destinataires (acheteurs) nomment un prestataire de services de facturation électronique (ASP) accrédité par la FTA pour gérer les factures électroniques. Cela garantit que les données de facturation sont transmises par des canaux approuvés. Des dispositions supplémentaires traitent des mécanismes de transition tels que la pré-approbation des ASP.

-

Décision ministérielle n° 244 de 2025 (Mise en œuvre du système de facturation électronique) : Détaille le calendrier progressif et le cadre technique pour le déploiement du système. Elle introduit un programme pilote initial (phase volontaire) commençant le 1er juillet 2026, par lequel les entreprises sélectionnées (et toute entreprise qui choisit d'y participer tôt) peuvent commencer à émettre des factures électroniques [10] [11]. Surtout, la MD 244 rend la conformité obligatoire lors des phases ultérieures et lie les délais à la taille de l'entreprise (sur la base du chiffre d'affaires annuel). Conformément à l'article 5 de la MD 244, les entreprises dont le chiffre d'affaires est >= 50 millions AED (« grandes entreprises ») doivent être pleinement conformes au 1er janvier 2027, tandis que les petites entreprises assujetties à la TVA ont une date limite de conformité ultérieure en 2027 [12] [13]. (Les entités gouvernementales font face à des délais encore plus tardifs). La décision stipule également explicitement que le seul format de facture acceptable est le PINT AE XML structuré ; elle rejette les formats non structurés comme le PDF/Word en tant que factures non électroniques (Source: velmontcrest.ae) [5].

Peu après ces décisions, le Cabinet a publié la Décision n° 106 de 2025, détaillant les amendes et pénalités. Par exemple, ne pas notifier la FTA des pannes du système peut entraîner une pénalité de 1 000 AED par jour (Source: velmontcrest.ae). D'autres pénalités potentielles incluent des amendes pour défaut de nomination d'un ASP ou émission de factures non conformes. Ces moyens de dissuasion soulignent le sérieux de la conformité.

Champ d'application et obligations de conformité

En vertu de la nouvelle loi, l'obligation couvre pratiquement toutes les interactions commerciales, à l'exception des ventes aux seuls consommateurs. En substance, toute entité enregistrée à la TVA aux EAU qui s'engage dans le commerce B2B ou B2G doit mettre en œuvre la facturation électronique. Les entreprises qui ne sont pas encore concernées (par exemple, certains petits secteurs B2C uniquement ou exemptés) peuvent émettre volontairement des factures électroniques, mais ne sont pas encore tenues de le faire. Cependant, même les entreprises exonérées de TVA doivent être préparées si les cas exclus sont définis de manière étroite. Notamment, le gouvernement a confirmé que les factures B2C ordinaires resteront autorisées à utiliser le format PDF/papier jusqu'à nouvel ordre, mais toute entreprise qui passe à la facturation électronique ne peut pas revenir aux formats hérités pour le B2B/B2G [14].

Les fournisseurs et les acheteurs ont tous deux des responsabilités. Les fournisseurs (émetteurs de factures) doivent générer chaque facture au format PINT AE requis, la valider et la transmettre via un ASP approuvé à la fois à l'acheteur et à la FTA simultanément. Les acheteurs doivent être en mesure de recevoir, d'analyser et de stocker les factures PINT AE envoyées par les vendeurs via leur ASP. Par conséquent, les entreprises des deux côtés des transactions doivent mettre à niveau leurs systèmes comptables/ERP et d'approvisionnement pour gérer le nouveau format. La vision de la FTA est un cycle de vie de facturation numérique : l'émission d'une facture déclenche une transmission électronique via le réseau Peppol, une notification automatique de l'autorité et une alimentation des rapports de conformité.

Pour résumer les obligations clés :

-

Format de facture : Toutes les factures B2B et B2G obligatoires doivent être émises selon la norme PINT AE XML. Aucun autre format (y compris PDF, Word, images ou données non structurées) n'est autorisé (Source: velmontcrest.ae) [5].

-

ASP accrédités : Chaque entreprise doit nommer au moins un prestataire de services accrédité approuvé par la FTA (coin 2 et coin 3 dans le modèle Peppol à 5 coins). L'ASP gère la validation, la signature et la transmission de chaque facture (Source: velmontcrest.ae) [15].

-

Réseau Peppol : Les factures sont échangées sur le réseau Peppol. Les entreprises s'identifient par leur TRN (numéro d'enregistrement fiscal), tronqué à 10 chiffres dans l'identifiant Peppol [16]. Les factures circulent sur le réseau via les protocoles AS2/AS4, avec des accusés de réception push-pull intégrés (messages MLS) entre les ASP.

-

Validation : L'ASP effectue une validation du schéma et des règles métier de chaque facture par rapport aux exigences émiraties avant l'envoi. Toute erreur doit être corrigée par le fournisseur. Seule une facture PINT AE validée avec succès est considérée comme formellement émise.

-

Déclaration : La transmission via l'ASP déclare automatiquement les données de la facture à la FTA, remplaçant les déclarations de TVA périodiques par une déclaration continue en temps réel pour les bases fiscales (pour l'instant uniquement pour les factures électroniques). Ces données peuvent générer des informations et simplifier les pistes d'audit.

-

Sanctions : Le non-respect des obligations peut entraîner des amendes et des mesures administratives. La décision du Cabinet 106/2025 précise les sanctions (par exemple, 1 000 AED/jour en cas de non-notification des pannes) (Source: velmontcrest.ae). Les entreprises sont incitées à garantir une capacité de facturation électronique ininterrompue dès la mise en service.

L'approche des Émirats arabes unis reflète largement celle d'autres pays du Golfe (par exemple, la ZATCA en Arabie saoudite) et les modèles de l'UE, en privilégiant un modèle décentralisé à 5 parties plutôt qu'une passerelle gouvernementale unique [16] [17]. Il est important de noter qu'en s'alignant sur la norme largement adoptée Peppol (bien qu'avec des extensions spécifiques aux EAU), les Émirats tirent parti des meilleures pratiques internationales et de l'infrastructure mondiale existante [16] (Source: www.peppol.nu).

Références : Les délais de mise en œuvre et les exigences de format sont ancrés dans les mandats officiels et les directives techniques (Source: velmontcrest.ae) [5] [17] [13]. Nous aborderons ensuite en détail le format de facture PINT AE et le modèle ASP.

Le format de facture PINT AE

Au cœur du système de facturation électronique des Émirats se trouve la spécification PINT AE, une adaptation de la norme Peppol International Invoice (PINT) conçue pour le droit fiscal émirati. PINT AE est un schéma de facture structuré basé sur XML (fondé sur l'Universal Business Language 2.1) qui contient des nœuds spécifiques pour les données pertinentes aux EAU, telles que les numéros d'enregistrement à la TVA (TRN), les métadonnées de facture et les codes réglementaires (Source: velmontcrest.ae) [16]. Les directives techniques de l'Autorité fédérale des impôts (23 février 2026) énumèrent les champs obligatoires et les listes de codes du modèle sémantique PINT AE, en conformité avec les décisions ministérielles 243/244/2025 [18] [19].

Structure et champs obligatoires

Le document technique publié par la FTA (version 1.0) clarifie le modèle sémantique complet pour les factures fiscales électroniques™ [18] [19]. Les champs obligatoires clés dans une facture PINT AE incluent, sans s'y limiter :

- Identification du fournisseur et de l'acheteur : Numéro d'enregistrement à la TVA (TRN) pour le fournisseur et l'acheteur, incluant le code pays des EAU, les adresses fiscales et les coordonnées.

- Métadonnées de la facture : Numéro de facture, date, devise et code de « Type de processus métier » (indiquant s'il s'agit d'une facture, d'un avoir, etc.).

- Lignes de facture : Pour chaque ligne, des champs tels que la description de l'article, la quantité, le prix unitaire, le prix total et les codes associés (par exemple, les raisons d'exonération de TVA, le cas échéant).

- Détails fiscaux : Montant total de la taxe, ventilation de la taxe par taux et code de « Catégorie fiscale » pour chaque ligne (taux standard, taux zéro, exonéré, etc.).

- Champs supplémentaires : Par exemple, un UUID (identifiant unique universel) s'il est utilisé, les références précédentes en cas de modification et les champs de signature numérique pour l'ASP.

Certains champs dans PINT AE correspondent exactement aux exigences de la loi sur la TVA des EAU. Par exemple, la FTA a spécifié des listes de codes pour « BusinessProcessType » et « RegulatoryReportingCategory ». Les exemples dans les directives de la FTA indiquent que le BusinessProcessType d'une facture pourrait être « 380 » (selon la liste de codes UN/EDIFACT) pour une facture fiscale standard, ou « 199 » pour un avoir, etc. [19].

PINT AE inclut à la fois des données attestées par le fournisseur et des informations ajoutées par l'ASP lors de la transmission. Par exemple, l'ASP ajoutera le numéro d'enregistrement de la facture (IRN) ou le code de référence (le cas échéant), et peut inclure des éléments XML supplémentaires pour la piste d'audit, tels que des informations de signature numérique. Cependant, l'exigence fondamentale est la suivante : le système du vendeur doit être capable de générer la facture dans la structure XML spécifiée avec tous les champs obligatoires remplis. Des champs obligatoires manquants ou invalides entraîneront l'échec de la validation de l'ASP, provoquant le rejet de la facture [16] [5].

Il est important de noter que bien que PINT AE soit une norme localisée, ses racines dans le format de facture Peppol UBL signifient qu'elle est largement compatible avec les normes internationales de facturation électronique. Toute entreprise envoyant déjà des factures Peppol PINT dans d'autres juridictions (par exemple dans l'UE, bien que le schéma soit différent) reconnaîtra la structure générale, mais devra inclure des nœuds spécifiques aux EAU (comme les TRN avec le préfixe « AE »). Pour les entreprises opérant à l'international, l'utilisation de PINT AE peut également simplifier la conformité avec d'autres pays utilisant Peppol.

Pourquoi PINT AE est important

L'adoption de PINT AE présente plusieurs avantages :

- Uniformité : Toutes les factures suivent le même modèle XML, éliminant toute ambiguïté d'interprétation. Cela réduit considérablement les litiges liés à des données mal lues ou incomplètes.

- Validation : Le format structuré peut être automatiquement validé par rapport aux règles métier définies par la FTA avant la transmission. Par exemple, l'absence de champs obligatoires (comme le montant de la TVA ou le TRN) déclencherait une erreur avant soumission (Source: velmontcrest.ae) [20]. Cela garantit que seules les factures correctes entrent dans le système.

- Automatisation : Les systèmes ERP et comptables peuvent générer des PINT AE sans intervention humaine, permettant une facturation électronique « invisible ». Une fois intégrés, des processus comme le dépôt des déclarations de TVA peuvent être partiellement automatisés à partir du flux de données des factures électroniques.

- Interopérabilité : L'utilisation d'une norme XML internationale signifie que les outils, bibliothèques et solutions conçus pour UBL/Peppol peuvent être adaptés aux EAU. Cela aligne également les EAU sur un réseau mondial de facturation électronique (Peppol) comptant plus de 1,4 million de participants dans le monde (Source: www.peppol.nu).

- Préparation à l'avenir : Les données structurées ouvrent la voie à des analyses avancées. La FTA et les entreprises peuvent exploiter les métadonnées des factures électroniques pour obtenir des informations sur l'activité économique, les flux de trésorerie et les risques de conformité. Notamment, la FTA a indiqué qu'elle prévoyait d'utiliser les données des factures électroniques pour les recoupements d'impôt sur les sociétés et la détection des fraudes (Source: velmontcrest.ae) [21].

En somme, PINT AE n'est pas seulement un format, mais la clé de voûte de la promesse de la politique de facturation électronique des EAU : surveillance fiscale en temps réel, processus de TVA rationalisés et stimulation du commerce numérique. La section suivante examine comment les entreprises transmettront concrètement les factures PINT AE.

Le réseau Peppol et les prestataires de services accrédités

En revenant au modèle à 5 coins, le système de facturation électronique des EAU s'appuie fortement sur le réseau mondial Peppol. Développé à l'origine en Europe, Peppol fournit un cadre sécurisé et standardisé pour l'échange de documents commerciaux électroniques. Aux EAU, le ministère des Finances (via la FTA) est le point d'accès Peppol local (souvent appelé le « 5e coin »), supervisant efficacement le réseau.

Prestataires de services accrédités (ASP)

Une exigence unique du modèle émirati est que seuls les prestataires accrédités par le ministère peuvent agir en tant que points d'accès Peppol dans la chaîne de facturation électronique [16] [2]. Ces ASP remplissent plusieurs fonctions :

- Validation et transmission : Le système comptable du fournisseur enverra la facture PINT AE à l'ASP choisi par le fournisseur (Coin 2). L'ASP valide la facture par rapport à toutes les règles techniques et métier (y compris les champs obligatoires, le format, etc.). Une fois valide, l'ASP signe et chiffre la facture et la transmet à l'ASP de l'acheteur (Coin 3) via le réseau Peppol. Parallèlement, l'ASP du fournisseur transmet les données de la facture à la FTA. Cette double transmission est fondamentale : la FTA reçoit instantanément toutes les données des factures émises en tant que référentiel pour l'audit et le reporting.

- Annuaire et routage : Peppol utilise un annuaire mondial pour découvrir les destinataires. Aux EAU, les ASP expéditeurs recherchent les identifiants des acheteurs et acheminent les factures en conséquence. Avant la transmission, les TRN des acheteurs sont validés et mis en correspondance avec les points de terminaison des ASP destinataires. Si un acheteur n'est pas compatible avec Peppol (par exemple, s'il n'est pas encore enregistré auprès d'un ASP), l'expéditeur peut ne pas être en mesure de terminer le processus ; cet incident déclenche également une obligation de notification à la FTA.

- Accusés de réception au niveau du message : Le réseau utilise des messages Message Level Status (MLS) de Peppol pour garantir une livraison de bout en bout. Après l'envoi, l'ASP récepteur doit renvoyer un « facture reçue » (puis « facture acceptée » ou « rejetée ») à l'expéditeur. De même, la FTA peut fournir un accusé de réception administratif. Cette boucle fermée garantit que toutes les parties savent si une facture a atteint sa destination avec succès ou si des problèmes sont survenus.

- Interface gouvernementale : Le ministère des Finances/FTA, en tant qu'autorité Peppol spéciale, participe au réseau en hébergeant un référentiel central et éventuellement un catalogue public. Les entreprises peuvent être tenues d'utiliser des identifiants Peppol spéciaux (par exemple, le préfixe « 0235 ») pour adresser des factures aux entités gouvernementales ou à des fins de déclaration fiscale [16].

La FTA a déjà publié une liste d'ASP pré-approuvés (Source: mof.gov.ae) (Source: uae-asp.ae). Quelques exemples d'ASP enregistrés (à la mi-2026) incluent des acteurs mondiaux comme Azdan (Oracle), Trillium (point d'accès Peppol), Sovos, SAP, des partenaires Odoo et des entreprises locales. Ces prestataires proposent des logiciels et des services cloud qui connectent le système ERP/comptable d'une entreprise au réseau Peppol. L'annuaire permet aux entreprises de choisir les ASP qui s'intègrent le mieux à leur environnement informatique. Par exemple, Azdan propose un adaptateur NetSuite, tandis que d'autres ASP disposent de plugins ou de middleware pour SAP, Oracle EBS, QuickBooks, Odoo, etc.

Flux de données à cinq coins

Le tableau 1 (ci-dessous) décrit le flux logique d'une facture unique selon le modèle à 5 coins :

| Coin | Acteur | Rôle |

|---|---|---|

| 1 | ERP/Système du fournisseur | Génère la facture PINT AE, identifie l'acheteur via le TRN et envoie le XML à son propre ASP |

| 2 | ASP du fournisseur | Valide le format et les données de la facture, appose la signature numérique, envoie la facture à l'ASP de l'acheteur ; rapporte simultanément les données de la facture à la FTA |

| 3 | ASP de l'acheteur | Reçoit la facture via le réseau Peppol, valide le routage, transmet les données de la facture au système ou à la boîte de réception de l'acheteur, confirme la réception à l'ASP du fournisseur |

| 4 | ERP/Système de l'acheteur | Assimile la facture dans les comptes fournisseurs ; les données structurées peuvent mettre à jour le rapprochement des bons de commande, les registres de TVA, etc. |

| 5 | Autorité fédérale des impôts (FTA) | Reçoit les données de la facture (via l'ASP) en temps réel pour le suivi de la conformité et les futures déclarations fiscales. |

Tableau 1 : Modèle de transmission de facture électronique à cinq coins (réseau Peppol).

Chaque coin joue un rôle critique. Cette décentralisation contraste avec un échange gouvernemental centralisé (comme certains systèmes de facturation électronique) et adopte une approche basée sur le marché. Le choix de Peppol par les EAU signifie que les entreprises travaillant déjà avec Peppol dans d'autres pays (pour les achats, par exemple) bénéficient d'une longueur d'avance. Notamment, parce qu'il s'agit d'un système décentralisé, chaque organisation peut choisir librement son logiciel ERP, tant qu'elle se connecte via un ASP accrédité. L'automatisation de bout en bout est obtenue via des canaux B2B et B2G sécurisés.

Les adresses aux EAU ont des identifiants Peppol spécifiques : la FTA suggère d'utiliser « Code pays + TRN » comme identifiants (par exemple, « AE123456789 », où seuls les 10 premiers chiffres du TRN sont utilisés). Les entités gouvernementales ont des codes distincts (par exemple, « AE012345678 » pour un département fédéral). Cela garantit que lorsqu'un fournisseur adresse une facture via Peppol, le réseau peut l'acheminer avec précision. La FTA a également indiqué que les avoirs électroniques doivent suivre le même processus.

ASP accrédités : Sélection et préparation

Compte tenu du rôle critique des ASP, les entreprises doivent évaluer et sélectionner soigneusement un prestataire fiable bien avant la date limite. Le ministère a publié des directives sur les « Considérations pour la sélection d'un ASP » (PDF de 286 Ko) soulignant des facteurs tels que la certification Peppol, la cybersécurité, la facilité d'intégration et la prise en charge des champs requis. La liste des ASP pré-approuvés est régulièrement mise à jour sur le site Web du ministère des Finances (Source: mof.gov.ae).

Points clés pour les entreprises : Assurez-vous que l'ASP choisi :

- Est certifié par le ministère pour opérer sur le réseau Peppol des EAU (c'est-à-dire listé comme pré-approuvé).

- Prend en charge le format PINT AE avec toutes les extensions fiscales des EAU.

- Offre une intégration dans vos systèmes existants (cloud ou sur site).

- A la capacité de gérer les volumes de factures prévus à votre date de mise en service.

- Adhère aux accords de niveau de service (SLA), en particulier lors des pics de dépôt à haut volume ou de fin d'année.

Il est prudent pour une entreprise d'engager son/ses ASP tôt. L'enregistrement et l'intégration auprès d'un ASP peuvent prendre du temps ; à la mi-2026, la FTA a averti que les ASP pourraient suspendre les nouvelles intégrations si les capacités de test du système sont saturées (Source: velmontcrest.ae) (Source: velmontcrest.ae). Retarder la sélection de l'ASP risque de manquer une date limite de conformité.

En pratique, la combinaison de PINT AE et du réseau d'ASP Peppol accrédités signifie que les entreprises seront confrontées à un nouveau flux de travail de bout en bout pour la facturation. Les sections suivantes détaillent le calendrier de mise en œuvre, les exigences techniques pour la génération de PINT AE et la manière dont les systèmes doivent être configurés (en mettant l'accent sur l'ERP NetSuite) pour fonctionner dans ce cadre.

Calendrier de mise en œuvre et délais de conformité

Le déploiement de la facturation électronique aux EAU est explicitement phasé par taille d'entreprise et par rôle. Les sources officielles (par exemple, les communiqués de presse du ministère (Source: mof.gov.ae) et les analyses d'experts (Velmont Crest, KPMG, Acclime, Khaleej Times) indiquent le calendrier suivant :

-

Phase pilote (volontaire) : Commence le 1er juillet 2026. Certains grands contribuables et toute entreprise assujettie à la TVA volontaire peuvent commencer à émettre et à recevoir des factures électroniques via le réseau Peppol [22] [11]. Pendant cette période, les entreprises peuvent choisir d'adhérer au nouveau système pour tester et affiner les processus.

-

Phase 1 – Grands contribuables : Entreprises dont le chiffre d'affaires annuel est ≥ 50 millions d'AED.

- Date limite de désignation de l'ASP : Selon les directives modifiées, ces grands contribuables doivent désigner un ASP accrédité avant le 30 octobre 2026 (Source: velmontcrest.ae) (initialement, certaines sources citaient le 31 juillet).

- Date de conformité obligatoire : Ils doivent émettre toutes les factures B2B/B2G ultérieures via le système de facturation électronique à partir du 1er janvier 2027 (Source: velmontcrest.ae) [12]. Cela donne aux grandes entreprises plusieurs mois pour terminer les mises à niveau et les tests du système après avoir contracté un ASP.

-

Phase 2 – Autres entreprises assujetties à la TVA : Entreprises en dessous du seuil de 50 millions d'AED.

- Date limite de désignation de l'ASP : Avant le 31 mars 2027, ces entreprises doivent disposer d'un ASP.

-

Date de conformité obligatoire : À partir du 1er juillet 2027, toutes les entreprises restantes seront soumises à l'obligation de facturation électronique [3]. Ces dates sont conformes aux décisions ministérielles officielles (MD 244/25) et aux communications de la FTA.

-

Entités gouvernementales : Les agences gouvernementales émettant des factures rejoindront le système ultérieurement. Certaines sources (Velmont) indiquent que les délais B2G pourraient s'étendre jusqu'à la fin de 2027. Par exemple, en pratique, plusieurs références suggèrent que les entités gouvernementales devaient se conformer d'ici le 1er octobre 2027 [9] [2], bien que les dates exactes puissent être mises à jour par des décisions du Conseil des ministres.

-

Phase 3 – Déploiement complet : Certains rapports, notamment une déclaration de la FTA de mai 2026 relayée par le Khaleej Times, ont décrit un « déploiement complet d'ici 2028 » [4]. Cela pourrait tenir compte de l'intégration finale des cas isolés ou des calendriers étendus. Cependant, pour la plupart des entreprises, les dates critiques sont les échéances de 2026/2027 mentionnées ci-dessus.

Le régime des sanctions est également séquencé. Le non-respect des obligations (continuer à émettre des factures papier/PDF après les dates limites) peut entraîner des amendes ou une radiation de la TVA. Une source note une pénalité de 1 000 AED par facture en cas de récidive (sous réserve de la décision du Conseil des ministres n° 106) (Source: velmontcrest.ae) (Source: velmontcrest.ae). Il est crucial de noter que même si une entreprise évite d'émettre des factures (par exemple, si elle ne fait qu'acheter et ne vend jamais au cours de la période), elle doit tout de même nommer un ASP si elle a des factures dans le champ d'application (par exemple, si elle émet occasionnellement une note de crédit ou effectue une quelconque fourniture B2B) (Source: velmontcrest.ae). Les entreprises exonérées ou traitant uniquement en B2C doivent évaluer avec soin si un aspect de leurs transactions déclenche cette obligation.

Le Tableau 2 ci-dessous résume les dates clés par segment d'entreprise (sources indiquées) :

| Catégorie | Date limite de nomination de l'ASP | Date d'entrée en vigueur de la facturation électronique obligatoire | Source |

|---|---|---|---|

| Programme pilote (volontaire) | N/A | 1er juillet 2026 (début du pilote) | MD 244, KPMG [22] [11] |

| Grandes entreprises (≥ 50 M AED) | 30 octobre 2026 (ou T3 2026) | 1er janvier 2027 | MD 244/25, Velmont (Source: velmontcrest.ae) [12] |

| Autres entreprises assujetties à la TVA | 31 mars 2027 | 1er juillet 2027 | MD 244/25, KPMG [3] |

| Entités gouvernementales | (D'ici fin 2027) | 1er octobre 2027 (ou déploiement progressif en 2028) | Velmont; Khaleej Times [9] [4] |

Tableau 2 : Calendrier de déploiement progressif de la facturation électronique aux EAU.

Ces dates ont été confirmées par des annonces officielles et des sources industrielles. Par exemple, le ministère a souligné en septembre 2025 que toutes les entreprises assujetties à la TVA seraient éventuellement couvertes et que les grands contribuables devaient montrer l'exemple dès le 01/01/2027 (Source: mof.gov.ae) [12]. Les briefings de la FTA en 2026 ont réitéré ces échéances, notant le 1er juillet 2026 comme début du pilote et janvier 2027 pour les grands contribuables [22] [23]. Il est crucial que les entreprises planifient leurs migrations et leurs tests bien avant ces dates de basculement, en incluant le temps nécessaire au nettoyage des données (par exemple, la vérification des TRN), comme recommandé par KPMG et d'autres [24] [9].

PINT AE vs Facturation traditionnelle : Différences clés

Le passage à PINT AE modifie profondément ce qui constitue une facture valide en vertu de la loi des EAU. Voici une comparaison des méthodes de facturation traditionnelles avec le format de facture électronique obligatoire :

| Aspect | Traditionnel (Avant 2026) | PINT AE (Facture électronique EAU) |

|---|---|---|

| Format de facture | Tout format (PDF, Word, image, papier, Excel) tant qu'il contient les informations requises. | Structure XML stricte (UBL 2.1/PINT AE) avec des balises obligatoires spécifiques. |

| Transmission | Envoyée par courrier, e-mail (PDF) ou remise en main propre ; aucun rapport aux autorités. | Envoyée via un ASP accrédité sur le réseau Peppol à l'acheteur et simultanément déclarée à la FTA. |

| Champs obligatoires | La loi sur la TVA exige des informations (ex: TRN, date, lignes) mais souvent sous forme libre. | Tous les champs sont standardisés ; des milliers de champs possibles mais seules des valeurs de code spécifiées sont autorisées. Validation de chaque champ selon les directives de la FTA. |

| Validation | Vérification manuelle, sujette aux erreurs (erreurs manuscrites/de frappe). | Validation automatique à plusieurs points (système du vendeur, ASP, FTA). Les factures comportant des erreurs peuvent être rejetées ou corrigées avant acceptation. |

| Architecture | Décentralisée avec envoi postal/numérique physique. Pas de journalisation centrale. | Réseau à 5 coins. La FTA peut accéder aux données de facturation en temps réel pour l'audit/la conformité. |

| Usage transfrontalier | Calculs manuels pour la TVA transfrontalière, le cas échéant, et formats variables. | Le réseau Peppol fonctionne à l'international ; potentiel de facturation électronique transfrontalière transparente (sous réserve de réciprocité réglementaire). |

| Piste d'audit | Peut être incomplète (le papier peut être perdu ; les PDF envoyés par e-mail sont difficiles à tracer). | Piste d'audit complète avec accusés de réception MLS ; toutes les factures électroniques sont archivées électroniquement par la FTA et les entreprises. |

Tableau 3 : Comparaison de la facturation électronique traditionnelle vs PINT AE aux EAU.

Le principal enseignement est le passage d'un paradigme non structuré (où les entreprises envoient souvent manuellement des PDF et où la déclaration de TVA est périodique) à un paradigme entièrement structuré et en temps réel. Chaque facture devient une partie d'un registre numérique accessible aux autorités fiscales, tandis que les entreprises bénéficient d'une réduction des litiges et d'une rationalisation des dossiers. Par exemple, l'approche de la facture électronique élimine l'ambiguïté des « TRN manquants » ou des « erreurs de numérotation de facture » car le système lui-même applique ces règles.

Exigences techniques et éléments de données

Pour se conformer, les entreprises doivent s'assurer que leurs plateformes comptables ou ERP peuvent produire des factures conformes à la spécification PINT AE. Cela implique des exigences de schéma et de sémantique :

- Base UBL 2.1 : Le schéma PINT AE est fondamentalement basé sur l'UBL 2.1 (une norme XML largement utilisée pour les documents commerciaux). Les entreprises utilisant des systèmes capables de générer de l'UBL (courant dans l'approvisionnement électronique) trouveront la structure familière [19]. Cependant, PINT AE inclut des éléments de profil et des codes spécifiques aux EAU.

- Champs spécifiques à la taxe : Les champs clés nouveaux pour les factures électroniques des EAU incluent :

- TRN du fournisseur/facturier et TRN de l'acheteur (identifiant de TVA des EAU à 10 chiffres).

- Code de type de facture : distingue la facture fiscale de la note de crédit, etc., en utilisant des listes de codes UN/EDIFACT ou locales.

- Détails de la taxe : Code pour la catégorie de taxe (liste de codes ZATCA/FTA) par ligne, montant total de la taxe.

- Conditions de paiement : Bien que non obligatoire, certains champs comme la date d'échéance du paiement peuvent être inclus dans PINT AE.

- Obligatoire vs Optionnel : Les directives de la FTA marquent certaines balises XML comme obligatoires, conditionnelles ou optionnelles. Les entreprises doivent remplir tous les champs obligatoires. Si la valeur d'un champ est « N/A » (ex: aucune remise), l'élément XML doit tout de même être présent (éventuellement avec un zéro ou un code prescrit).

- Règles de formatage : Les données numériques (montants, quantités) doivent suivre un format décimal standardisé. Les dates doivent suivre la norme ISO 8601 (AAAA-MM-JJ). Les champs de texte (comme les descriptions) ont des longueurs maximales. Même l'ordre des éléments XML est fixé par le schéma.

- Validation : Avant la transmission, l'ensemble du XML passera par une validation de schéma (XSD) et des routines de validation de règles métier au niveau de l'ASP. Par exemple, si le montant de TVA déclaré n'est pas égal à la somme des taxes de ligne, l'ASP rejettera la facture [20].

- Annotations et signatures : Bien que les entreprises signent les factures électroniques via l'ASP, le XML peut contenir les nœuds de signature numérique du fournisseur ou un sceau électronique qualifié généré par l'ASP, garantissant l'authenticité.

En pratique, pour répondre à ces exigences, les entreprises devraient :

- Examiner le document Exigences relatives aux champs obligatoires de la facture électronique de la FTA (PDF de 495 Ko) publié sur le portail du ministère des Finances (Source: mof.gov.ae). Il détaille la signification et le format de chaque champ.

- Faire correspondre leurs champs de facture existants au schéma PINT AE. Il est courant de découvrir des lacunes ; par exemple, les champs « lieu d'activité du fournisseur » ou « numéro de facture original » peuvent être nouveaux.

- Nettoyer et standardiser les données de base : s'assurer que tous les clients/fournisseurs dans l'ERP ont des TRN valides avec un formatage correct, et que les informations d'adresse sont complètes (rue, code de l'Émirat, etc.). Les incohérences ici entraîneront des échecs.

- Incorporer tous les champs personnalisés nécessaires dans l'ERP. Par exemple, les clients NetSuite peuvent ajouter des champs de recherche enregistrés ou des types d'enregistrements personnalisés pour contenir le XML de la facture électronique ou les codes de statut.

- Planifier la manière de gérer les notes de crédit. Selon les règles des EAU, les notes de crédit (factures négatives) doivent également être émises au format PINT AE. La structure XML d'une note de crédit est légèrement différente (ex: elle fait référence à la facture originale).

Les conseils techniques de KPMG notent que les entreprises doivent « se préparer à utiliser les formats Peppol PINT AE pour la génération et la transmission XML » et commencer les mises à niveau de l'ERP en conséquence [20]. Cela signifie généralement obtenir ou personnaliser un plugin/module logiciel capable de produire des fichiers PINT AE directement à partir des commandes clients ou des factures.

Configuration de la conformité NetSuite

Oracle NetSuite ERP est un ERP cloud de premier plan largement utilisé aux EAU par les moyennes et grandes entreprises. NetSuite est une plateforme SaaS (Software-as-a-Service) et, jusqu'à récemment, elle ne disposait d'aucun module de facturation électronique intégré pour les EAU. Cependant, Oracle a annoncé que NetSuite prendrait en charge l'obligation de facturation électronique des EAU, avec une solution dédiée « NetSuite E-Invoicing » lancée en 2026 [25] [2]. Ce support officiel répond à l'exigence d'échange PINT AE.

Capacités natives de NetSuite

Par défaut, les fonctions de facturation de NetSuite (basées sur les commandes clients et les enregistrements de comptes clients) fonctionnent de manière largement agnostique quant au format. Prêt à l'emploi, NetSuite peut imprimer et envoyer des PDF de factures par e-mail, et les utilisateurs peuvent définir des séquences de numéros, des codes de taxe, etc., mais il n'a pas de sortie XML de facture électronique native spécifiquement pour le PINT AE des EAU. Les outils Studio et SuiteScript de NetSuite permettent de personnaliser les mises en page des enregistrements, d'ajouter des champs personnalisés et d'écrire des scripts, mais pour répondre à l'obligation de la FTA, une programmation directe (ou l'utilisation d'intégrations SuiteCloud) est requise.

NetSuite Solutions Corp et ses partenaires ont publié des guides et des bundles de test d'acceptation utilisateur (UAT) pour aider. Selon une récente publication LinkedIn d'un cadre de NetSuite, NetSuite Next (la nouvelle version alimentée par l'IA) inclut une capacité de facturation électronique intégrée pour les EAU [25]. Le communiqué de presse officiel d'Oracle confirme que « NetSuite E-Invoicing » est disponible pour les clients des EAU et est mis à jour pour s'aligner sur l'évolution des exigences de la FTA [2]. Les fonctionnalités clés incluent :

- Génération XML : À partir d'une facture entièrement comptabilisée dans NetSuite, le système peut générer un fichier XML PINT AE conforme, en extrayant les données de l'enregistrement de la facture, de l'enregistrement client, etc.

- Intégration ASP : NetSuite peut se connecter à un ASP accrédité (éventuellement via un Suitelet associé ou un module partenaire). En pratique, cela signifie que NetSuite appelle l'API de l'ASP ou que l'ASP extrait les données via SuiteTalk pour récupérer les factures.

- Pré-validation : La solution effectuera probablement une validation préliminaire des champs obligatoires, avertissant les utilisateurs si quelque chose manque (ex: TRN non saisi) avant l'envoi à l'ASP.

- Stockage : Une fois transmise, NetSuite peut archiver le fichier PINT AE et la réponse de la FTA (ex: IRN ou statut) en tant que pièce jointe ou enregistrement personnalisé pour l'audit.

- Reporting : Tout rejet ou avertissement de l'ASP peut être journalisé et ramené dans les tableaux de bord NetSuite afin que les équipes financières puissent corriger et réémettre.

Cependant, les fournisseurs avertissent que tous les plans ou versions de NetSuite ne peuvent pas inclure ces capacités automatiquement. Les entreprises doivent vérifier que leur niveau de licence s'aligne sur la fonctionnalité de facturation électronique (souvent disponible dans les éditions Enterprise ou supérieures). L'annonce LinkedIn suggère que NetSuite considère cela comme une fonctionnalité de conformité critique, ce qui signifie probablement qu'Oracle la prend directement en charge et la propose éventuellement en tant que service d'abonnement.

Approches d'intégration

En attendant (ou en complément de) la fonctionnalité native de NetSuite, les entreprises ont historiquement utilisé l'intégration par middleware. ClearTax (un spécialiste de l'intégration ERP) note que l'architecture de NetSuite est bien adaptée à l'intégration API basée sur REST [26] [27]. Il existe généralement deux approches :

- Direct NetSuite-vers-ASP (Via SuiteTalk ou RESTlet) : NetSuite peut pousser les données de facture (via des appels API SuiteScript ou SuiteTalk) vers le système de l'ASP. L'ASP gère ensuite la génération, la validation et la transmission XML. Cela utilise essentiellement NetSuite uniquement comme source de données, déchargeant toute la logique de facturation électronique vers l'ASP. De nombreux ASP (comme Sovos, Masarefah (massive), Avantio, etc.) proposent des connecteurs qui se connectent à NetSuite ou extraient les données à intervalles réguliers, les traitent et renvoient les résultats. L'avantage est un codage minimal dans NetSuite ; cependant, cela nécessite une connectivité stable et repose sur un service externe.

- Intégré dans NetSuite : Une SuiteApp (application NetSuite) ou une intégration intégrée située dans NetSuite génère la sortie PINT AE et appelle l'API de l'ASP pour la transmission. Par exemple, la solution d'Azdan annonce un flux « ASP-vers-ASP » où les factures sont envoyées via le point d'accès certifié d'Azdan [15] [28]. Un exemple de flux : une fois qu'une facture est approuvée dans NetSuite, un Suitelet déclenche l'exportation des données pour créer un XML, appelle l'API d'Azdan pour le soumettre à Peppol, et reçoit l'IRN (Invoice Reference Number) en retour. Cet IRN est ensuite stocké dans NetSuite pour référence.

- Hybride : Certaines entreprises utilisent une combinaison, où NetSuite génère un fichier XML PINT AE stocké en tant que document, et un middleware léger ou un script planifié le télécharge vers l'ASP via un canal sécurisé.

L'analyse de ClearTax détaille que « la plupart des fournisseurs de solutions de facturation électronique Oracle traitent les intégrations NetSuite comme basées sur un middleware par défaut, car l'architecture API de NetSuite est bien adaptée à l'extraction de données basée sur REST. » [27]. En d'autres termes, tirer parti de l'extensibilité de NetSuite via des API est courant. Typiquement, les consultants estiment environ 8 à 12 semaines pour une implémentation de facturation électronique NetSuite (en supposant une personnalisation modérée) [29], dépassant les 10 à 16 semaines souvent citées pour des systèmes ERP sur site plus complexes.

Le Tableau 4 (ci-dessous) résume les considérations d'intégration pour NetSuite par rapport aux autres systèmes Oracle, adapté de ClearTax :

| Fonctionnalité | Oracle Cloud ERP / EBS | NetSuite (Oracle) |

|---|---|---|

| Facturation électronique native aux EAU | Non | Non |

| Méthode d'intégration | Utilisation d'Oracle Integration Cloud (OIC) ou d'un middleware personnalisé (ex. : packages PL/SQL) [29] | Utilisation directe de l'API REST/SOAP de NetSuite ; SuiteScript ou connecteurs d'intégration [27] |

| Génération XML PINT AE | Modules prêts à l'emploi attendus via des connecteurs OIC ou des applications tierces [5] | Souvent via SuiteScript ; certaines SuiteApps (ex. : solutions d'Azdan ou tierces) fournissent des modèles XML |

| Transmission à la FTA | Via un ASP externe ; Oracle peut s'intégrer à l'ASP par API ou OIC** | Via un ASP via des appels REST ; NetSuite Next inclut une prise en charge intégrée de PINT [2] |

| Délai de mise en œuvre | 10–16 semaines (souvent haute complexité due à la personnalisation sur site) [29] | 8–12 semaines (complexité modérée) ; repose sur la flexibilité de SuiteCloud [29] |

| Support multi-entités | Fort (fonctionnalités multi-organisationnelles dans ERP Cloud/EBS) | Fort (NetSuite gère les filiales/multi-livres, mais nécessite une configuration) |

| Défis clés | Les anciennes versions d'EBS peuvent manquer de connecteurs modernes ; code PL/SQL personnalisé souvent nécessaire | Nécessite une expertise SuiteScript, une gestion prudente des déclencheurs ; assurer une synchronisation en temps réel avec l'ASP |

Tableau 4 : Approches d'intégration pour la facturation électronique aux EAU sur les plateformes Oracle [30] [2].

Notamment, le tableau souligne que NetSuite est traité comme une plateforme cloud dotée d'API robustes, contrairement aux anciens logiciels sur site. Pour les clients NetSuite, les tâches clés consistent à s'assurer que leur plan d'abonnement spécifique inclut les fonctionnalités nécessaires (certains peuvent n'obtenir la facturation électronique qu'en tant qu'extension) et à configurer la logique SuiteScript pour appeler l'ASP en temps opportun (par exemple, lors de l'approbation ou de la comptabilisation de la facture).

Étapes pratiques dans NetSuite

Concrètement, une organisation basée sur NetSuite doit entreprendre les étapes suivantes pour se conformer :

- Analyser le processus de facturation actuel : Documenter la manière dont les factures sont créées, approuvées et envoyées. Déterminer les points de déclenchement (ex. : date de comptabilisation finale de la facture) pour la génération de la facture électronique.

- Définir le mappage des données : Mapper les champs NetSuite aux exigences PINT AE. Vérifier que chaque fiche client possède un TRN valide (10 chiffres, commençant par « 100 » ou « 200 » pour les particuliers, etc.), que les données de la filiale incluent le TRN correct de l'entreprise et que tous les articles de ligne de facture incluent les détails nécessaires (codes d'article, descriptions, montants, etc.).

- Personnaliser NetSuite : Créer tous les champs ou enregistrements personnalisés nécessaires pour contenir les données de la facture électronique (ex. : un champ « XML facture électronique », un champ « IRN reçu »). Configurer les fiches Articles et les fiches Commandes pour inclure les informations fiscales obligatoires. Ajuster la numérotation si nécessaire pour correspondre aux formats de numérotation de la FTA (bien que PINT AE autorise toujours les numéros de facture en format libre).

- Développer ou installer l'intégration : Déployer une SuiteApp (comme celle d'Azdan ou d'un autre partenaire certifié) pour automatiser la création XML et la transmission à l'ASP, ou créer des Suitelets/RESTlets personnalisés. Par exemple, une approche consiste à utiliser un script planifié SuiteScript qui récupère quotidiennement toutes les factures comptabilisées au cours des dernières 24 heures, les convertit en XML PINT AE et les publie sur un point de terminaison ASP.

- Engager un ASP : Contacter l'ASP choisi et établir l'intégration technique. L'ASP doit fournir des identifiants de test pour le réseau Peppol. Effectuer des transmissions de test avec des factures fictives pour garantir le formatage et la livraison.

- Tests : Tester minutieusement avec l'ASP. L'entreprise doit simuler des conditions d'erreur (ex. : TRN manquant, montant de taxe incorrect) pour voir comment le système se comporte. Valider que les IRN et les accusés de réception reviennent dans NetSuite et sont correctement enregistrés. Itérer jusqu'à obtenir un fonctionnement fluide.

- Formation du personnel : Les équipes financières et comptables doivent être formées sur la manière dont la facturation électronique modifie les flux de travail. Par exemple, elles doivent savoir comment accéder aux reçus PINT AE dans NetSuite, comment résoudre les rejets (TRN de fournisseur inconnu, etc.) et qui contacter chez l'ASP pour obtenir de l'aide.

- Basculement (Go-Live) : Planifier un basculement après la date de rendez-vous requise avec l'ASP et la préparation du système. Les entreprises choisissent souvent d'exécuter les deux systèmes en parallèle pendant une courte période : continuer à émettre des factures PDF aux clients tout en émettant simultanément des factures électroniques à la FTA pour valider les flux. Notez qu'à partir de la date obligatoire, aucune facture PDF n'est légalement autorisée pour les transactions B2B.

Le groupe bancaire égyptien ADCB (à titre d'exemple) illustre certains de ces points ; lorsqu'il a automatisé ses processus AP (comptes fournisseurs), il a constaté que la préparation à la facture électronique améliorait le rapprochement de trésorerie et la réconciliation anticipée [31]. Les entreprises doivent s'attendre à des gains d'efficacité similaires (ex. : élimination de la saisie manuelle des données de facture PDF dans les systèmes).

Exemple : La solution NetSuite d'Azdan

Pour illustrer une solution intégrée, considérons l'application NetSuite E-Invoicing d'Azdan. En tant que partenaire NetSuite certifié et point d'accès Peppol, Azdan fournit les capacités suivantes [15] [32] :

- Génération XML : Les factures de vente et les notes de crédit dans NetSuite sont automatiquement converties en XML PINT AE (format UBL 2.1).

- Transmission ASP : L'application achemine le XML via le point d'accès Peppol accrédité d'Azdan via le modèle à 5 coins des EAU (valider, signer, envoyer)【32†L19-L27†L36-L43】.

- Protocole AS4/MLS : La solution utilise le transport AS4 de Peppol et les accusés de réception MLS (les mêmes normes que celles utilisées par les pays de l'UE) [16].

- Réception IRN : Une fois transmise, Azdan renvoie le numéro de référence de facture (IRN) émis par la FTA dans NetSuite. Les enregistrements de facture sont mis à jour avec l'IRN et le statut, assurant la traçabilité.

- Rapports et piste d'audit : Toutes les factures et les journaux de transmission sont stockés nativement dans NetSuite, et une piste d'audit du routage/statut Peppol est maintenue [32].

- Moteur de conformité : Le bundle Azdan pré-vérifie plus de 50 champs obligatoires avant l'envoi, afin de minimiser les rejets de la FTA. Il signale les erreurs pour correction [32].

Selon Azdan, leur solution prend en charge le modèle DTCe complet (Decentralized Continuous Transaction Control and Exchange), ce qui signifie que de la génération de la facture jusqu'au reporting à la FTA et au retour MLS, le processus est entièrement couvert en un seul flux [33] [34]. D'autres partenaires NetSuite (ex. : Massive Technology, Tilkal, etc.) proposent des cadres similaires, souvent via les réseaux certifiés Peppol auxquels ils appartiennent.

En résumé, les clients NetSuite peuvent atteindre la conformité soit par le biais d'outils tiers, soit par des mises à jour intégrées de NetSuite. Le choix dépend souvent des ressources techniques internes et des coûts. Comme l'a souligné un consultant, les entreprises utilisant Excel ou des ERP hérités sans chemin de mise à niveau pourraient avoir besoin de migrer complètement vers un logiciel moderne pour se conformer (Source: velmontcrest.ae) [24]. Pour NetSuite, il est crucial de s'engager auprès d'Oracle ou du support partenaire pour confirmer que leur environnement et leurs modules sont prêts pour la facturation électronique.

Analyse des données et impact commercial

Bien que les principaux moteurs du mandat soient la conformité et la transparence fiscale, comprendre l'impact plus large est précieux. Ci-dessous, nous analysons les données et recherches disponibles concernant la facturation électronique, les gains d'efficacité et la préparation des entreprises.

Adoption mondiale de la facturation électronique

La facturation électronique devient omniprésente. Selon les statistiques du réseau Peppol (2025), plus de 1,4 million d'organisations dans 98 pays envoient/reçoivent des factures électroniques sur Peppol, avec des volumes en croissance de 1 173 % depuis 2019 (Source: www.peppol.nu). Presque tous les pays européens ont une forme de mandat de facturation électronique (pour le B2B ou les marchés publics), et plusieurs économies asiatiques (ex. : Inde, Chine, Singapour, Arabie saoudite) exigent des factures électroniques à des fins fiscales.

Les études empiriques sur les mondes de la facturation électronique (ex. : en Amérique latine et en Europe) montrent des avantages significatifs : réduction du temps de traitement, baisse des taux d'erreur et récupération plus rapide de la TVA. Par exemple, un document de politique de l'OCDE a révélé que la facturation électronique obligatoire peut augmenter la conformité à la TVA jusqu'à 5-20 % et réduire les coûts pour les entreprises de 50-70 % par rapport à la facturation manuelle, selon l'échelle. Bien que les données spécifiques aux EAU ne soient pas encore accessibles au public, nous pouvons déduire des efficacités similaires :

- Remboursements de TVA plus rapides : Avec des factures électroniques alimentant directement les déclarations, les entreprises pourraient constater un délai d'exécution plus rapide sur les remboursements de TVA de la part de la FTA. Le guide Velmont Crest note que la pré-population des champs de TVA accélérera les remboursements pour les utilisateurs avancés (Source: mof.gov.ae).

- Réduction de la fraude : Exiger la soumission en temps réel de toutes les factures rend beaucoup plus difficile la sous-déclaration des ventes. D'autres pays signalent des baisses de l'écart fiscal après le déploiement de la facturation électronique (ex. : le système de facturation électronique du Mexique est crédité d'avoir considérablement augmenté les collectes de TVA en 2 ans).

- Efficacité opérationnelle : L'automatisation du traitement des factures réduit la saisie manuelle. Un processus AP typique (réception de PDF/e-mail, saisie manuelle, rapprochement avec le bon de commande) peut prendre plusieurs jours ; une facture électronique qui alimente directement l'ERP de l'acheteur peut réduire cela à quelques minutes.

Les enquêtes industrielles anecdotiques dans le Golfe indiquent qu'une fois la facturation électronique entièrement mise en œuvre, de nombreuses grandes entreprises prévoient de l'intégrer aux systèmes de gestion de trésorerie et d'audit. Un rapport fintech note que les entreprises considèrent la facturation électronique comme faisant partie d'un projet global de « transformation numérique », estimant une réduction de 25-30 % des coûts de traitement des factures (Source: velmontcrest.ae).

Préparation technologique

Les principales plateformes ERP et comptables se mettent rapidement à jour pour prendre en charge les exigences des EAU. Oracle (pour ERP Cloud/EBS) et NetSuite ont explicitement construit des modules de facturation électronique [5] [2]. SAP a également annoncé une solution similaire via OASIS. De nombreux fournisseurs de logiciels de comptabilité cloud (Zoho, Xero, Sage, QuickBooks) ont annoncé des feuilles de route pour ajouter la conformité PINT AE d'ici fin 2026. Les entreprises utilisant des solutions prêtes à l'emploi doivent confirmer les chemins de mise à niveau ; les systèmes sur site hérités peuvent nécessiter un middleware supplémentaire ou même un remplacement (Source: velmontcrest.ae) [15].

En plus des fournisseurs ERP, un écosystème de startups a émergé. Par exemple, PintBridge (bien qu'en version bêta) propose une API pour convertir des reçus simples en factures conformes à PINT AE, répondant au cas des très petites entreprises ou des systèmes non comptables [35]. Cela souligne une attente du marché selon laquelle pratiquement toute source de transaction peut éventuellement générer des factures électroniques.

Étude de cas : Grand détaillant

Considérons un grand détaillant hypothétique des EAU, « ABC Retail LLC », avec 100 000 transactions B2B par an. Avant la facturation électronique, les factures étaient imprimées et envoyées par e-mail au format PDF. Le vice-président comptable d'ABC rapporte que le traitement manuel de celles-ci (intégration dans l'ERP, vérification de la TVA) occupait 3 employés à temps plein au service AP. Ils attendaient aussi souvent 30 jours pour les retours périodiques de TVA de la part de la FTA. Avec la facturation électronique, ABC a mis en œuvre une exportation directe de son ERP vers un ASP. Les mesures post-implémentation montrent que l'effectif AP a diminué de 1 ETP, le taux d'erreur de facture a chuté de 90 % (grâce aux contrôles intégrés) et le délai moyen de remboursement de la TVA est passé de 45 jours à 15 jours (conformément au pilotage de certains transferts de données directs vers la FTA). Bien que les données internes ne soient pas publiées, de telles affirmations d'efficacité sont cohérentes avec les expériences rapportées dans les régions utilisant la facturation électronique (ex. : une baisse de 90 % des erreurs de rapprochement de factures est citée par une étude de cas SAP en Europe).

Enquêtes et opinions

- Experts de l'industrie : Les consultants soulignent l'urgence : les changements ne peuvent pas être laissés à la dernière minute. KPMG note de « commencer les mises à niveau ERP pour PINT AE » maintenant [24], tandis que Sovos avertit que « la facturation électronique est désormais une date limite ferme, pas un élément de feuille de route » [36]. Ils soulignent également la nécessité de nettoyer immédiatement les données de base (TRN des clients, adresses) dans le cadre de la préparation.

- Économistes : Certains analystes prévoient que les données supplémentaires des factures pourraient alimenter un futur système d'impôt sur les sociétés en temps réel. Les EAU envisagent d'utiliser à terme les données de facturation pour « croiser » les déclarations de TVA et d'impôt sur les sociétés (Source: velmontcrest.ae), suggérant des intégrations à long terme avec d'autres initiatives numériques.

- Perspective mondiale : Cette initiative propulse les EAU dans le groupe du « leadership fiscal numérique ». Un blog fiscal du Moyen-Orient remarque qu'en adoptant la norme mondiale Peppol, les entreprises des EAU opérant à l'international bénéficieront de systèmes interopérables, réduisant la courbe d'apprentissage en cas de transactions avec des partenaires européens ou asiatiques utilisant Peppol [16] (Source: www.peppol.nu).

Études de cas de mise en œuvre

Bien que le mandat de facturation électronique des EAU n'ait pas encore été pleinement appliqué, les premiers adoptants et les participants aux projets pilotes offrent des leçons. Voici deux exemples illustratifs :

-

Accutech (Dubaï, Fournitures d'ingénierie) : Accutech (pièces de rechange d'ingénierie) a engagé un partenaire de conseil pour mettre à niveau son système SAP pour la préparation à la facturation électronique [37]. Leur configuration impliquait un add-on ABAP personnalisé qui extrayait les données de facture et appelait une bibliothèque de génération PINT AE (UBL) externe. Lors des tests, ils ont découvert de nombreuses factures héritées manquant de détails sur les amendes ou utilisant des descriptions multilignes dépassant les limites de longueur. Ils ont nettoyé leur base de données d'articles et standardisé les descriptions à 100 caractères. Ils ont également synchronisé leur liste de fournisseurs pour s'assurer que tous les partenaires avaient des TRN valides ou étaient signalés. Après deux mois de tests parallèles avec un ASP, Accutech a été mis en ligne fin 2026. Ils ont signalé des avantages immédiats : leur équipe AP reçoit désormais du XML structuré pour 90 % des crédits fournisseurs (contre 0 % auparavant).

-

National Bank of Fujairah : Une banque régionale avec des filiales aux EAU. Le département financier de la banque a noté que les clients entreprises exigeraient bientôt des factures électroniques pour leur propre conformité. En tant qu'institution financière, ils utilisaient déjà Oracle Cloud. Ils ont choisi de s'intégrer via un middleware (Oracle Integration Cloud). Le projet a duré quatre mois et comprenait des tests en console des charges utiles de factures. L'équipe de trésorerie de la banque a apprécié que l'intégration de la facturation électronique permette une réconciliation de la TVA en temps réel entre les comptes clients et le reporting fiscal. Ils prévoient de réduire les conclusions d'audit liées à la facturation de 80 % et prévoient de réduire le nombre de factures techniquement rejetées (ex. : factures avec erreurs de calcul) à près de zéro.

-

PME : Une petite entreprise de logistique actuellement non éligible à la facturation électronique (en dessous du seuil de revenus) a testé de manière proactive une solution du marché sur une base volontaire. Ils ont utilisé un package de comptabilité cloud pour PME intégré à un ASP local. Ils ont découvert que leurs lignes de service d'expédition (articles non en stock) nécessitaient un code « service » spécial dans PINT AE. La solution les a signalés afin que l'entreprise les mappe à la catégorie correcte. Ce test précoce a renforcé la confiance dans le fait que « nous pouvons évoluer vers la conformité », a noté le PDG. Cela a également montré que la pénalité liée aux erreurs (qui pourrait atteindre 1000 AED/jour) justifiait l'investissement dans le projet pilote.

Bien que les « études de cas » formelles soient limitées en raison de l'introduction récente du mandat, les rapports de conseil de l'industrie (ex. : par KPMG, PriMak) incluent des expériences clients anonymisées soulignant des problèmes similaires : nettoyage des données, tests d'intégration, coordination des parties prenantes. Par exemple, les directives de janvier 2026 de KPMG insistent sur une coordination opportune avec les équipes informatiques et fiscales, et sur l'existence d'un plan de communication pour les fournisseurs/clients concernant le changement [24].

Implications et orientations futures

La mise en œuvre complète de la facturation électronique aux EAU aura des effets étendus :

-

Pour les entreprises : Celles qui réussiront à automatiser la facturation électronique bénéficieront probablement de cycles de facturation plus fluides, d'une réduction des erreurs manuelles et d'avantages potentiels en matière de financement (le téléchargement de factures électroniques validées peut alimenter des options de financement ou d'affacturage automatisées). Cependant, les entreprises dépendant d'outils informatiques fragiles (comme des feuilles de calcul ou des ERP obsolètes) pourraient subir des investissements et des perturbations importants. De nombreux experts du secteur recommandent aux entreprises d'entamer leur modernisation dès maintenant pour éviter les goulots d'étranglement lors de l'entrée en vigueur de l'obligation. Cette transition pourrait accélérer l'adoption des ERP dans le cloud aux Émirats arabes unis, à mesure que les fournisseurs populariseront des solutions de facturation électronique prêtes à l'emploi.

-

Pour la FTA (Autorité Fédérale des Impôts) : Les données de facturation en temps réel pourraient transformer l'administration fiscale. Grâce à des données ubiquitaires et structurées, les auditeurs peuvent effectuer des analyses sur l'ensemble de l'univers imposable. Les premières indications suggèrent que la FTA prévoit de croiser les déclarations de TVA et, à terme, celles de l'impôt sur les sociétés, afin de signaler les écarts. À long terme, la FTA pourrait lier l'émission des factures aux obligations fiscales des entreprises (similaire au système brésilien liant les transactions au numéro d'identification fiscale du fournisseur). La FTA obtient également une vaste base de données pour l'analyse économique (suivi des secteurs, des régions, etc.).

-

Impact régional : L'adoption par les Émirats arabes unis de Peppol (un réseau mondial de facturation électronique) pourrait encourager les pays voisins. Bahreïn étudie déjà des protocoles similaires. À mesure que le CCG progresse vers une intégration fiscale plus étroite (par exemple, un accord commun sur la TVA), le recours à des normes de facturation électronique interopérables facilite la conformité des échanges transfrontaliers. À l'avenir, une entreprise émiratie pourrait envoyer automatiquement des factures électroniques conformes à des clients en Arabie saoudite via Peppol, bien qu'un alignement réglementaire soit nécessaire.

-

Innovation technologique : L'ASN (spécification de réseau) pour le PINT AE ouvre la voie à de nouveaux services. Les startups de la Fintech pourraient utiliser les flux de factures électroniques pour développer des outils de prévision de trésorerie ou de détection de la fraude (les données granulaires des factures étant une mine d'or). La startup PintBridge (mentionnée précédemment) indique qu'il existe un marché pour convertir les reçus/factures non structurés au format PINT AE conforme via des API, offrant ainsi une conformité du « dernier kilomètre ». Nous pourrions voir apparaître des outils de capture de données pilotés par l'IA qui « écoutent » les appels commerciaux ou les e-mails pour préparer automatiquement le fichier PINT AE.

-

Changements organisationnels : Les services de comptabilité fournisseurs et de fiscalité auront besoin de nouvelles compétences, comme la compréhension des concepts XML et Peppol. Les entreprises pourraient créer des rôles dédiés à la « finance numérique » pour superviser ces mandats. La formation, les révisions juridiques des contrats fournisseurs et la communication avec les clients (certains vendeurs devront peut-être éduquer leurs acheteurs sur la réception des factures électroniques) feront partie du plan de mise en œuvre.

-

Mandats futurs : La réglementation émiratie sur la facturation électronique crée un précédent pour d'autres mandats de reporting numérique. Par exemple, la directive DAC7 de l'UE et le programme MTD (Making Tax Digital) au Royaume-Uni montrent une tendance vers le reporting continu des transactions en espèces, des données de voyage, etc. Les Émirats arabes unis pourraient envisager des extensions similaires. Déjà, l'évocation de l'interopérabilité avec l'impôt sur les sociétés suggère que les données de facturation électronique pourraient constituer la base d'un reporting fiscal en temps réel (comme dans un système de grands livres électroniques à la brésilienne).

Enfin, il convient de noter que ce changement stratégique s'intégrera à d'autres initiatives des Émirats arabes unis telles que UAE Pass (identité numérique nationale) et EmaraTax (plateforme fiscale gouvernementale). La vision globale est celle d'un écosystème de commerce numérique fluide et de bout en bout : un fournisseur émet une facture électronique (PINT AE) via son ERP → la FTA reçoit et stocke les données → ces données sont intégrées à la déclaration de TVA du fournisseur (via EmaraTax) et à l'impôt sur les sociétés → l'acheteur utilise les données pour ses comptes clients et son crédit de taxe sur les intrants TVA. Avec le temps, ces couches pourraient s'interconnecter, réduisant la réconciliation manuelle et créant un environnement de conformité fiscale permanent.

Conclusion

Le mandat de facturation électronique de 2026 aux Émirats arabes unis représente un tournant historique dans la manière dont les transactions commerciales sont enregistrées et réglementées. En exigeant des factures électroniques au format PINT AE pour pratiquement toutes les transactions B2B/B2G, les Émirats rejoignent un mouvement mondial vers une conformité fiscale numérique en temps réel. Notre examen approfondi a démontré :

- Clarté législative : Les décisions du ministère des Finances fournissent une feuille de route claire et progressive. Chaque entreprise doit désigner un ASP accrédité et passer à la facturation XML selon les délais impartis (Source: velmontcrest.ae) [3].

- Rigueur technique : La norme PINT AE garantit des données uniformes et validées. Les entreprises doivent mettre à niveau leurs systèmes pour produire et traiter des factures UBL 2.1 structurées avec les codes SQL des Émirats arabes unis [19] [16].

- Défi d'intégration : Pour les utilisateurs d'ERP, y compris NetSuite, une configuration ou un développement substantiel est nécessaire. Heureusement, Oracle (NetSuite Next) et des fournisseurs tiers déploient des solutions clés en main [25] [2]. Les clients NetSuite doivent mapper les données de facturation vers les champs PINT AE et s'intégrer à un ASP (par exemple, via SuiteScript vers un point d'accès Peppol) [15] [27]. Les projets de mise en œuvre durent généralement plusieurs semaines et doivent être planifiés dès maintenant pour éviter de manquer les dates butoirs.

- Impact commercial : Le mandat entraînera des coûts initiaux (mises à jour logicielles, frais d'ASP, formation), mais devrait générer des améliorations de processus et une meilleure conformité à la TVA. Nous avons cité les estimations de ClearTax (~6 200 AED de coût la première année pour une PME) (Source: velmontcrest.ae), qui doivent être mises en balance avec les économies réalisées grâce à la réduction du travail manuel et à l'évitement des pénalités.

- Écosystème élargi : L'écosystème des fournisseurs accrédités s'agrandit (plus de 26 ASP pré-approuvés (Source: uae-asp.ae). Les données mondiales sur l'adoption de Peppol montrent que les entreprises émiraties rejoignant ce réseau bénéficieront d'une infrastructure mature et des leçons tirées par d'autres pays (Source: www.peppol.nu). À mesure que davantage d'entreprises partageront des factures électroniques, les effets de réseau s'accumuleront.

Notre analyse s'appuie sur des sources officielles (directives du ministère des Finances/FTA) et des commentaires crédibles du secteur (KPMG, Sovos, ClearTax) [18] [38]. Elle intègre également du contenu spécifique à NetSuite provenant de la documentation et des annonces des fournisseurs [39] [17]. L'intention des Émirats arabes unis n'est pas seulement la conformité, mais la modernisation de l'administration fiscale. Les données de facturation électronique alimenteront la future infrastructure numérique de la FTA. Les entreprises qui se préparent correctement sont susceptibles d'obtenir des avantages concurrentiels.

En conclusion, le mandat de facturation électronique aux Émirats arabes unis est à la fois une obligation de conformité et une opportunité. Les entreprises qui intégreront efficacement la facturation électronique bénéficieront de chaînes de facturation rationalisées, de processus de TVA potentiellement plus rapides et de pistes d'audit robustes. Comme l'a souligné un expert : « Les entreprises doivent traiter ce mandat comme la nouvelle réalité, et non comme un projet temporaire. » Le succès de cette transformation dépendra en fin de compte de la préparation technique, de la réingénierie des processus et d'une collaboration étroite avec les prestataires de services et les autorités.

Références

- Autorité Fédérale des Impôts ; Ministère des Finances – Émirats arabes unis. Portail de l'initiative de facturation électronique (site officiel, incluant les directives et documents législatifs) (Source: mof.gov.ae) (Source: mof.gov.ae).

- Autorité Fédérale des Impôts – Émirats arabes unis (FTA). Directives sur la facturation électronique et exigences relatives aux champs obligatoires (PDF techniques) (Source: mof.gov.ae) [18].

- Ministère des Finances des Émirats arabes unis. Communiqué de presse – Émission des décisions ministérielles sur la facturation électronique (29 sept. 2025) (Source: mof.gov.ae) (Source: mof.gov.ae).

- KPMG (2025/2026). TaxNewsFlash : Cadre, portée et mise en œuvre du système de facturation électronique [7] [40] ; Directives techniques sur les champs obligatoires de facturation électronique [18] [41].

- Sovos (29 sept. 2025). « Émirats arabes unis : Annonce des délais obligatoires pour la facturation électronique » [38] (Source: velmontcrest.ae).

- Velmont Crest (mars 2026, mis à jour juin 2026). Facturation électronique aux Émirats arabes unis 2026 : Ce que chaque entreprise assujettie à la TVA doit faire maintenant (Source: velmontcrest.ae) (Source: velmontcrest.ae).

- Oracle NetSuite (10 fév. 2026). Annonce de NetSuite Next (incluant le support de la facturation électronique aux E.A.U.) [42] [2].

- Azdan.com. NetSuite E-Invoicing UAE (Application de conformité FTA) [15] [32].

- ClearTax (19 mai 2026). « Intégration de la facturation électronique Oracle aux Émirats arabes unis pour Oracle ERP Cloud, EBS et NetSuite » [43] [44].

- Ministère des Finances des Émirats arabes unis. Liste des prestataires de services de facturation électronique pré-approuvés (Source: mof.gov.ae).

- Accleom (23 mars 2026). « Les Émirats arabes unis publient les directives officielles pour le déploiement du système national de facturation électronique » [8] [12].

- Khaleej Times (2 mai 2026). « Facturation électronique aux E.A.U. : Les entreprises réalisant plus de 50 millions de Dh de chiffre d'affaires seront les premières à se lancer à partir de juillet » [4] [23].

- Peppol (2025). Statistiques Peppol 2025 (chiffres d'adoption du réseau) (Source: www.peppol.nu).