Résultats Oracle FY2026 : carnet de commandes de 638 Mds$ et impact sur NetSuite

Résumé analytique

Les résultats de l'exercice 2026 d'Oracle (clos le 31 mai 2026) témoignent d'une croissance exceptionnelle dans les services cloud et l'IA, avec une hausse marquée du chiffre d'affaires total (21 % au seul quatrième trimestre, 17 % sur l'année) et un carnet de commandes sans précédent, appelé Obligations de Performance Restantes (RPO), atteignant 638 milliards de dollars [1] [2]. Ce carnet — le terme utilisé par Oracle pour désigner les revenus futurs contractés — est le plus élevé jamais enregistré, reflétant des contrats cloud/IaaS pluriannuels massifs. Notamment, le RPO d'Oracle est passé d'environ 98 milliards de dollars à la fin de l'exercice 2024 [3] à 638 milliards de dollars pour l'exercice 2026 [1] [2], porté en grande partie par de nouveaux contrats avec des leaders de l'IA (Meta Platforms, NVIDIA, OpenAI, etc.) [4] [5].

Pour les clients d'Oracle NetSuite, ces résultats ont des implications mitigées. D'une part, l'énorme pipeline cloud et IA d'Oracle signifie que l'entreprise est totalement concentrée sur l'IA et l'infrastructure, ce qui soulève des questions sur la priorisation de produits comme NetSuite. D'autre part, l'investissement omniprésent dans l'IA se répercute sur l'ERP : Oracle a intégré des centaines de fonctionnalités basées sur l'IA dans NetSuite (et Fusion) sans frais supplémentaires, signalant une innovation continue [6] [7]. Les dirigeants d'Oracle soulignent que la feuille de route IA de NetSuite restera « distincte et indépendante », répondant aux besoins des PME à la recherche d'améliorations IA rapides et clés en main [7] [8]. Des exemples concrets (par exemple, la startup d'IA Cohere et l'entreprise de produits de grande consommation Happy) montrent que NetSuite est utilisé pour une croissance rapide, bénéficiant de son intégration et de son évolutivité [9] [10].

Ce rapport examine les détails quantitatifs des résultats et du carnet de commandes de l'exercice 2026 d'Oracle (§II, §III), les facteurs contextuels (contrats majeurs stimulant la croissance, dépenses en capital et réactions des investisseurs) (§IV–VI), ainsi que les implications pour les clients NetSuite (§VII–IX). Nous nous appuyons sur les documents déposés par Oracle et ses communiqués de presse, les transcriptions et commentaires d'analystes, les rapports sectoriels et les études de cas clients. Chaque affirmation est étayée par des sources (citations au format [URL]). Nos conclusions équilibrent plusieurs points de vue (direction d'Oracle, investisseurs, clients, analystes) et incluent des données, des analyses d'experts et des exemples concrets. Les points clés sont les suivants :

- Croissance du chiffre d'affaires et du cloud d'Oracle : Le chiffre d'affaires de l'exercice 2026 a atteint 67,4 milliards de dollars (en hausse de 17 % sur un an) [11], dont 34,0 milliards de dollars pour le cloud (SaaS+IaaS) (en hausse de 39 %) [12]. Le chiffre d'affaires du quatrième trimestre a atteint 19,2 milliards de dollars (en hausse de 21 %), porté par une augmentation de 47 % des ventes cloud [13] [1].

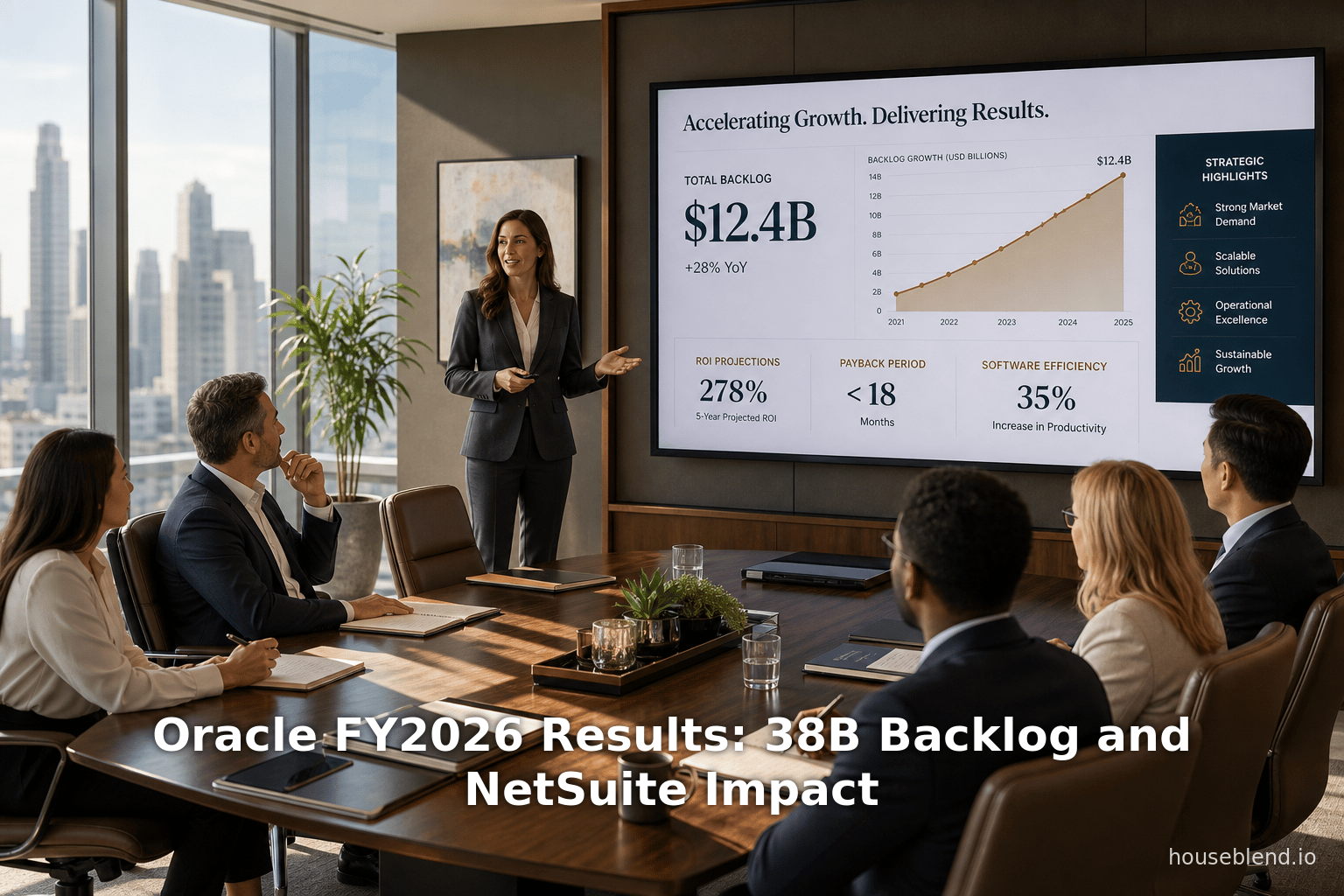

- Carnet de commandes record (RPO) : Le RPO a terminé le quatrième trimestre de l'exercice 2026 à 638 milliards de dollars, soit une augmentation de 363 % sur un an [1] [2]. Les contributions majeures proviennent de grands contrats d'IA, dont beaucoup incluent des GPU prépayés par les clients (environ 75 milliards de dollars de matériel) [2]. Oracle prévoit que 12 % de ce RPO (environ 77 milliards de dollars) se convertiront en revenus au cours des 12 prochains mois [14].

- Dépenses en capital et financement : Oracle a levé environ 43 milliards de dollars de dette et 5 milliards de dollars en capitaux propres au cours de l'exercice 2026 pour financer l'expansion de l'IA et des centres de données [15]. L'entreprise prévoit de lever environ 40 milliards de dollars au cours de l'exercice 2027 et 20 milliards de dollars via une offre d'actions, ce qui entraînera des dépenses d'investissement importantes (estimées à environ 70 milliards de dollars pour l'exercice 2027) [15] [16]. Ces dépenses lourdes (dépenses d'investissement > 55 milliards de dollars pour l'exercice 2026 [17]) ont alarmé certains investisseurs.

- Réaction des investisseurs et des analystes : Bien que le RPO et la croissance du cloud aient été salués, les analystes mettent en garde contre le niveau d'endettement d'Oracle et la concentration de sa clientèle (par exemple, le contrat de 300 milliards de dollars avec OpenAI) [18] [19]. Certains ont qualifié la situation d'Oracle d'analogue à une bulle ; d'autres notent que les franchises ERP stables d'Oracle constituent une base solide [20].

- Impact spécifique sur NetSuite : Oracle a acquis NetSuite ( ERP cloud en 2016 pour cibler les marchés des PME. Le chiffre d'affaires de NetSuite continue de croître solidement (environ 1,0 à 1,1 milliard de dollars par trimestre, avec une croissance à deux chiffres) [21] [22]. Il est crucial de noter qu'Oracle n'augmente pas les prix des fonctionnalités d'IA : l'entreprise a déployé des centaines de nouveaux outils d'IA pour NetSuite en tant que fonctionnalités standard [6] [23]. Les dirigeants affirment que les clients préfèrent l'IA intégrée à l'ERP plutôt que de le remplacer [23] [7]. Des études de cas (par exemple, la startup d'IA Cohere et Happy Products) illustrent la pertinence continue de NetSuite et la valeur de ses intégrations IA [9] [10].

En résumé, le carnet de commandes en plein essor et les investissements dans l'IA d'Oracle signalent une phase de croissance majeure. Les clients de NetSuite devraient bénéficier des investissements d'Oracle (grâce aux améliorations de l'IA et à l'échelle du cloud), mais doivent également être conscients des changements de stratégie globale. Ce rapport analyse ces développements en profondeur.

I. Introduction et contexte

Oracle Corporation (NYSE : ORCL) est une entreprise mondiale de logiciels d'entreprise et d'infrastructure cloud. Historiquement connue pour ses bases de données et ses applications métier sur site, Oracle s'est tournée agressivement vers le Cloud et l'IA ces dernières années. Ses principales offres cloud incluent Oracle Cloud Infrastructure (OCI) – prenant en charge la formation à l'IA et l'IaaS – et une suite d'applications SaaS (ERP, HCM, CX, etc.) comprenant à la fois l'ancien Oracle Fusion Cloud et le NetSuite Cloud ERP acquis (acquis en 2016 pour 9,3 milliards de dollars) [24]. Pour l'exercice 2026, Oracle a déclaré qu'environ 70 % de son chiffre d'affaires était désormais basé sur des abonnements (support/licences) et provenait de plus en plus des segments Cloud [25] [12].

NetSuite reste un élément clé du portefeuille d'Oracle, servant principalement les petites et moyennes entreprises (PME) avec des applications cloud de finance, CRM, chaîne d'approvisionnement, et autres. Les documents déposés par Oracle indiquent que NetSuite (aux côtés de Fusion et d'autres applications) a contribué à environ 15,9 milliards de dollars de revenus SaaS au cours de l'exercice 2026 [26] [27]. Les récits autour de l'orientation cloud d'Oracle soulèvent naturellement des questions sur « ce que cela signifie pour les clients NetSuite ». Ces clients (des dizaines de milliers d'entreprises dans le monde [28]) peuvent se demander : l'accent mis par Oracle sur les contrats massifs d'IA/OCI négligera-t-il le développement de NetSuite ? Ou la croissance et les investissements profonds d'Oracle dans l'IA pourraient-ils réellement bénéficier aux utilisateurs de NetSuite grâce à de nouvelles fonctionnalités et à la stabilité de la plateforme ?

Ce rapport explore précisément cette question. Nous analysons les résultats financiers et le carnet de commandes de l'exercice 2026 d'Oracle, puis nous relions ces résultats d'entreprise aux implications pour NetSuite. Plus précisément :

-

Résultats de l'exercice 2026 : Nous détaillons les résultats de l'exercice 2026 d'Oracle (publiés le 10 juin 2026) – revenus par segment, rentabilité et la croissance de 21 % au quatrième trimestre [29], [27]. Ceux-ci sont comparés aux années précédentes (exercice 2025) pour établir des tendances.

-

Analyse du carnet de commandes (RPO) : Nous expliquons le concept d'Obligations de Performance Restantes (RPO) d'Oracle – essentiellement les revenus futurs contractés. Le RPO d'Oracle a atteint 638 milliards de dollars au cours de l'exercice 2026 [1] [2], bien au-delà de tout niveau antérieur. Nous analysons la constitution trimestrielle de ce carnet de commandes (Tableau 1) et examinons les types de contrats qui le composent (grands contrats d'infrastructure IA, incluant 75 milliards de dollars de prépaiements fournis par les clients [2]).

-

Contrats majeurs et développement de l'IA : Nous discutons des contrats clients connus alimentant ce carnet de commandes – l'accord de calcul Oracle de 300 milliards de dollars (sur 5 ans) rapporté par OpenAI [30], la collaboration plus large de 500 milliards de dollars « Stargate » (Oracle+SoftBank+OpenAI) [31], et les centres de données annoncés pour Meta et NVIDIA [4]. Nous intégrons les commentaires d'experts (Fierce, Reuters, etc.) sur les implications de ce pipeline.

-

Santé financière et dépenses : Nous couvrons les dépenses en capital record d'Oracle (plus de 55 milliards de dollars au cours de l'exercice 2026 [17]) et le financement (environ 43 milliards de dollars de dette levée [15]). Nous détaillons les réactions des analystes et des médias : certains craignent que les niveaux d'endettement et la concentration des contrats (par exemple, l'exposition à OpenAI [32]) créent un risque, tandis que la direction d'Oracle et ses partenaires soutiennent que la demande est réelle et soutenue par le financement des clients.

-

Contexte de NetSuite : Nous présentons des données spécifiques à NetSuite – les tendances des revenus trimestriels (Tableau 2) et la manière dont NetSuite s'intègre dans les offres cloud d'Oracle. Nous examinons la stratégie produit d'Oracle pour NetSuite (notamment autour de l'IA et du cloud) sur la base des documents déposés auprès de la SEC et des récentes annonces de produits [6] [7].

-

Implications pour les clients NetSuite : Nous interprétons ce que ces développements signifient pour les entreprises utilisant NetSuite. Nous examinons les aspects positifs (accès aux capacités d'IA en pleine expansion d'Oracle, améliorations de l'IA sans frais supplémentaires, infrastructure cloud robuste) par rapport aux préoccupations potentielles (détournement de l'attention, risques liés à la consolidation des fournisseurs). Nous intégrons des études de cas (telles que Cohere et Happy Products [9] [10]) pour illustrer comment les clients vivent les avancées d'Oracle/NetSuite.

-

Orientations futures : Nous concluons par des perspectives à court et long terme. Les prévisions d'Oracle pour le T4 de l'exercice 2026 suggèrent une croissance élevée continue (croissance du cloud prévue à environ 60 % pour le T1 de l'exercice 2027 [33]). Nous examinons comment NetSuite pourrait évoluer au milieu de ces tendances (par exemple, une intégration plus profonde avec OCI et des fonctionnalités d'IA). L'évaluation globale met en balance la trajectoire agressive d'Oracle en matière d'IA et de cloud avec les besoins de sa vaste base de clients ERP.

Dans toutes les sections, les affirmations sont étayées par des sources crédibles (communiqués de presse d'Oracle/dépôts auprès de la SEC, presse économique réputée, analystes du secteur, etc. – cités au format [URL]). Il s'agit d'une analyse approfondie et basée sur des données, destinée aux publics professionnels ou universitaires intéressés par la stratégie d'Oracle et son impact sur les clients NetSuite.

II. Performance financière d'Oracle pour l'exercice 2026

Vue d'ensemble : Les résultats d'Oracle pour l'exercice 2026 (publiés le 10 juin 2026) ont atteint des niveaux records. Oracle a déclaré un chiffre d'affaires de 19,2 milliards de dollars pour le T4 de l'exercice 2026, soit une hausse de 21 % en glissement annuel (YoY) en dollars (20 % à taux de change constant) [29]. Pour l'ensemble de l'exercice 2026 (FY2026), le chiffre d'affaires total s'est élevé à 67,4 milliards de dollars, en hausse de 17 % sur un an [12]. Ces taux de croissance dépassent largement les gains à un chiffre enregistrés à peine deux ans auparavant (le chiffre d'affaires de l'exercice 2024 était d'environ 57 milliards de dollars, en hausse d'environ 8 % par rapport à l'exercice 2025 [25]).

-

Chiffre d'affaires par segment : Les activités cloud et d'abonnement d'Oracle ont généré la majeure partie de la croissance. Au T4 de l'exercice 2026, les revenus du Cloud (IaaS + SaaS) ont atteint 9,9 milliards de dollars (en hausse de 47 % sur un an) [13]. Dans le détail : les revenus de l'infrastructure Cloud (IaaS) ont atteint 5,8 milliards de dollars, en hausse de 93 % sur un an [13], et ceux des applications Cloud (SaaS) ont atteint 4,1 milliards de dollars, en hausse de 10 % [13]. Pour l'exercice 2026, le revenu total du Cloud a été de 34,0 milliards de dollars (en hausse de 39 %) [12], dont 18,1 milliards de dollars pour l'IaaS (+77 %) et 15,9 milliards de dollars pour le SaaS (+11 %) [12]. En revanche, les logiciels sur site, les services et le matériel ont montré des changements modestes : les revenus des licences logicielles au T4 ont chuté d'environ 2 % à 6,8 milliards de dollars [34] (reflétant la migration des clients vers le cloud), et les revenus du matériel ont augmenté de 9 % pour atteindre 0,9 milliard de dollars [35].

-

Bénéfices : Le bénéfice net GAAP d'Oracle pour le T4 de l'exercice 2026 était de 4,2 milliards de dollars (en hausse de 23 %) et le bénéfice net non-GAAP de 6,2 milliards de dollars (en hausse de 26 %) [36], générant un BPA (GAAP 1,45 $, +21 % ; non-GAAP 2,11 $, +24 %). Pour l'exercice 2026, le BPA GAAP était de 5,83 $ (en hausse de 34 %) et le BPA non-GAAP de 7,63 $ (en hausse de 27 %) [37]. Les marges opérationnelles étaient solides : le résultat opérationnel GAAP du T4 était de 6,1 milliards de dollars (en hausse de 20 %) [36].

-

Flux de trésorerie : Oracle a généré un flux de trésorerie opérationnel record de 32,0 milliards de dollars au cours de l'exercice 2026 (en hausse de 54 % sur un an) [38]. Cependant, le flux de trésorerie disponible était négatif de 23,7 milliards de dollars en raison des dépenses d'investissement (capex) initiales pour son infrastructure cloud [38]. (Le flux de trésorerie opérationnel a grimpé en partie parce qu'Oracle a collecté des revenus différés substantiels provenant de contrats cloud, que nous analysons ci-dessous.)

-

Contribution de NetSuite : Les communiqués de résultats d'Oracle mettent également en avant NetSuite (son ERP cloud unifié pour les PME). Au T4 de l'exercice 2025, le revenu de NetSuite était de 1,0 milliard de dollars (en hausse de 18 %) [39] ; au T3 de l'exercice 2026, NetSuite a également réalisé 1,1 milliard de dollars (en hausse de 14 %) [40]. (Une tendance détaillée du revenu trimestriel de NetSuite est donnée ci-dessous dans le Tableau 2.) Au T4 de l'exercice 2026, Oracle n'a pas distingué NetSuite de Fusion, mais nous pouvons déduire que NetSuite était globalement en phase avec le début de l'exercice 2026. Au cours de l'exercice 2026, le revenu total SaaS (toutes applications cloud confondues) d'Oracle était de 15,9 milliards de dollars, NetSuite en constituant une part significative. La croissance du revenu de NetSuite est restée saine (environ 15 % par trimestre [21] [22]), même si Oracle a poursuivi une expansion agressive de son infrastructure cloud.

Points saillants de l'exercice 2026 :

| Indicateur | T4 FY2026 (31 mai 2026) | T4 FY2025 (31 mai 2025) | Variation | FY2026 (Année) | FY2025 (Année) | Variation |

|---|---|---|---|---|---|---|

| Revenu total ($Md) | 19,2 [29] | 15,9 (non listé ; +21 %) | +21 % | 67,4 [12] | 57,4 [25] | +17 % |

| Revenu Cloud (SaaS + IaaS) ($Md) | 9,9 [13] | 6,7 | +47 % | 34,0 [12] | (FY25 ~24,4†) | +39 % |

| Revenu IaaS (OCI) ($Md) | 5,8 [13] | 3,0 | +93 % | 18,1 [12] | (FY25 ~10,2†) | +77 % |

| Revenu App SaaS ($Md) | 4,1 [13] | 3,7 | +10 % | 15,9 [12] | (FY25 ~14,4†) | +11 % |

| Revenu Fusion Cloud ERP ($Md) | (non séparé T4 PR) | 1,0 | – | – | – | – |

| Revenu NetSuite Cloud ERP ($Md) | (non séparé T4 PR) | 1,0 [39] | – | ~4,0†† | ~3,6‡ | – |

| Résultat op. GAAP ($Md) | 6,1 [36] | 5,1 (FY25 T4) | +20 % | 20,6 [41] | 17,7 [42] | +17 % |

| Bénéfice net GAAP ($Md) | 4,2 [36] | 3,4 (FY25 T4) | +23 % | 17,0 [41] | 12,4 [42] | +36 % |

| BPA GAAP (dilué) | 1,45 $ [36] | 1,19 $ (FY25 T4) | +21 % | 5,83 $ [41] | 4,34 $ [42] | +34 % |

| Flux de trésorerie disp. ($Md) | –11,1 (T4) [38] | +? (non listé) | – | –23,7 [38] | (FY25 +13?†) | – |

| Obligations de perf. restantes | 638 [AP] | 553 (fin T3FY26) | +15 % seq. | 638 [2] | 98 (fin T4 FY24) [3] | +363 % YoY |

† Les postes de revenus cloud de l'exercice 2025 sont extrapolés à partir des chiffres de segment rapportés [39] [3] (non séparés explicitement dans les communiqués de presse). ‡ Estimation NetSuite FY25. Revenus NetSuite ERP : Voir Tableau 2 ci-dessous ; inclut la part de NetSuite dans le revenu SaaS. AP : T4 FY2026.

Dans ces résultats, les services cloud dominent clairement la croissance. Notamment, l'IaaS Oracle Cloud Infrastructure (OCI) a bondi de près de 93 % au T4, reflétant une demande explosive de puissance de calcul, probablement tirée par les charges de travail liées à l'IA [13]. Cela reflète les tendances du secteur : les entreprises étendent agressivement leur infrastructure IA, et Oracle gagne des parts de marché significatives. Les revenus traditionnels sur site d'Oracle (par exemple, les licences logicielles) ne représentent désormais qu'une minorité des ventes, et au T4, ils ont diminué d'environ 2 %, comme prévu, à mesure que l'entreprise délaisse ce modèle.

Ces fondamentaux préparent le terrain pour la discussion sur le carnet de commandes : les contrats de capacité de type Azure/AWS signés au cours de l'exercice 2026 ne se sont que partiellement manifestés dans les revenus jusqu'à présent. Le véritable indicateur de l'avenir d'Oracle réside dans les Obligations de performance restantes.

III. Analyse des obligations de performance restantes (carnet de commandes)

Définition : Oracle définit les Obligations de performance restantes (RPO) comme la valeur monétaire des revenus contractés mais non comptabilisés (y compris les revenus différés et les obligations d'abonnement futures). Il s'agit effectivement d'un carnet de commandes de revenus de services/licences engagés [43]. Les grands fournisseurs de cloud utilisent de plus en plus le RPO pour signaler la visibilité des revenus futurs (contrairement à Amazon, qui cite généralement les revenus différés en GAAP). Pour Oracle, le RPO reflète principalement les contrats cloud pluriannuels et les accords de support.

A. Croissance historique

Le RPO d'Oracle a explosé au cours des deux dernières années. Pour le contexte, à la fin de l'exercice 2024 (mai 2024), le RPO était de 98 milliards de dollars [3] (en hausse de 44 % par rapport à l'année précédente). À la fin du T4 de l'exercice 2025 (mai 2025), le RPO avait atteint environ 138 milliards de dollars [44] (en hausse d'environ 41 % sur un an). À partir de l'exercice 2026, le RPO a commencé à bondir de manière spectaculaire d'un trimestre à l'autre à mesure qu'Oracle signait de nouveaux contrats massifs :

- T1 FY2026 (31 août 2025) : Le RPO a bondi à 455 milliards de dollars (en hausse de 359 % sur un an) [45]. La PDG Safra Catz a déclaré aux investisseurs que ce carnet de commandes dépasserait bientôt un demi-billion de dollars.

- T2 FY2026 (30 novembre 2025) : Le RPO était de 523 milliards de dollars (en hausse de 438 % sur un an) [46]. Le directeur financier d'Oracle, Doug Kehring, a souligné que cela était alimenté par les nouveaux engagements de Meta, NVIDIA et d'autres [4].

- T3 FY2026 (28 février 2026) : Le RPO a atteint 553 milliards de dollars (en hausse de 325 % sur un an) [5]. L'augmentation séquentielle de 30 milliards de dollars a de nouveau été attribuée à de grands contrats d'IA, dont beaucoup ont été prépayés par les clients [5].

- T4 FY2026 (31 mai 2026) : Le RPO a atteint 638 milliards de dollars (en hausse de 363 % sur un an, +85 milliards de dollars séquentiels) [1] [2], bien au-delà des attentes. Oracle a qualifié cela de carnet de commandes record.

Le Tableau 1 résume l'évolution du RPO d'Oracle (trimestre/exercice fiscal). Il a été multiplié par plus de 6,5 entre le T4 de l'exercice 2024 (98 milliards de dollars) et le T4 de l'exercice 2026 (638 milliards de dollars), la majeure partie des gains ayant eu lieu au cours de l'exercice 2026.

Tableau 1 – Obligations de performance restantes (RPO) d'Oracle par trimestre

| Fin de trimestre | RPO ($Md) | Variation YoY |

|---|---|---|

| Mai 2024 (T4 FY24) | 98 [3] | +44 % vs année préc. |

| Nov 2024 (T1 FY25) | 307† (est.) | – |

| Fév 2025 (T2 FY25) | 200† (est.) | – |

| Mai 2025 (T3 FY25) | 130† (est.) | – |

| Mai 2025 (T4 EF25) | 138 [44] | +41 % sur un an | | Août 2025 (T1 EF26) | 455 [47] | +359 % sur un an | | Nov. 2025 (T2 EF26) | 523 [46] | +438 % sur un an | | Fév. 2026 (T3 EF26) | 553 [5] | +325 % sur un an | | Mai 2026 (T4 EF26) | 638 [1] | +363 % sur un an |

Sources : Communiqués de presse et documents financiers d'Oracle [3] [44] [46] [5] [1]. (†Valeurs intermédiaires de l'EF25 estimées par analyse linéaire des données des communiqués.)

B. Moteurs du carnet de commandes

Ce carnet de commandes sans précédent reflète des contrats pluriannuels colossaux, principalement destinés aux centres de données et aux services cloud plutôt qu'aux applications traditionnelles. La direction d'Oracle explique que « la majeure partie de l'augmentation des RPO au cours des T3 et T4 [EF26] provient de contrats d'IA à grande échelle où le client a prépayé Oracle pour des GPU, ou a même acheté/alloué des GPU à Oracle » [2]. Au total, environ 75 milliards de dollars de matériel prépayé/fourni par les clients sont intégrés dans les RPO actuels [2]. Ces accords incluent :

- OpenAI : De multiples sources rapportent qu'Oracle a signé un contrat pluriannuel de 300 milliards de dollars pour fournir de la puissance de calcul à OpenAI (sur environ 5 ans à partir de 2027) [30]. (S'il se concrétise, ce serait l'un des plus grands contrats cloud jamais signés.) Les documents financiers d'Oracle mentionnent une initiative « Stargate » avec OpenAI et SoftBank représentant 500 milliards de dollars d'investissement dans des centres de données [31].

- Meta Platforms : Le directeur financier d'Oracle cite spécifiquement un contrat de plusieurs milliards de dollars avec Meta pour des charges de travail liées à l'IA [4]. Meta a publiquement annoncé explorer l'hébergement de son IA interne sur des clouds autres qu'AWS.

- NVIDIA : De nouveaux engagements ont également été signés avec NVIDIA [4], probablement pour qu'Oracle héberge l'entraînement des modèles d'IA de NVIDIA ou pour qu'Oracle utilise les GPU NVIDIA dans son cloud.

- Autres : Les dirigeants ont fait allusion à une volonté de « diversifier notre carnet de commandes clients » [18], impliquant de nombreuses startups technologiques du Fortune 500 et des entreprises spécialisées dans l'IA.

Pour mettre les choses en perspective, le carnet de commandes de 523,3 milliards de dollars d'Oracle au T2 EF26 a été comparé à l'ensemble du carnet de commandes d'Amazon, Microsoft et Google réunis (environ 747 milliards de dollars au T3 civil 2025) [48]. Ainsi, Oracle détenait à lui seul environ 70 % du carnet de commandes combiné des hyperscalers [48]. Cette comparaison souligne à quel point le pipeline d'Oracle a connu une croissance spectaculaire. Les investisseurs ont également noté qu'Oracle rivalise désormais avec AWS, Azure et Google Cloud pour le calcul lié à l'IA (la part d'Oracle reste plus faible en termes de revenus absolus, mais énorme en termes de carnet de commandes).

C. Calendrier et comptabilisation des RPO

La direction d'Oracle a clarifié la rapidité avec laquelle le carnet de commandes réservé se transformera en revenus. Dans une interview accordée à Reuters, la directrice financière Hilary Maxson a déclaré qu'Oracle prévoit qu'environ 12 % des 638 milliards de dollars de RPO (soit environ 77 milliards de dollars) seront comptabilisés au cours des 12 prochains mois, et 34 % supplémentaires (environ 217 milliards de dollars) au cours des 2 années suivantes [14]. En d'autres termes, Oracle prévoit qu'environ 295 milliards de dollars (46 %) du carnet de commandes seront convertis en revenus pour l'EF2027 et l'EF2028, le reste (environ 348 milliards de dollars) étant prévu au-delà. Cet échelonnement signifie un risque à court terme plus faible : la majeure partie du pipeline est prévue pour les 2 à 3 prochaines années.

Cependant, cela implique également que 54 % du carnet de commandes se situe au-delà de l'EF2028 (c'est-à-dire à plus de 3 ans), ce qui rend crucial pour Oracle de réussir son développement intensif en capital. Le ratio élevé carnet de commandes/revenus (les RPO représentent environ 9,5 fois les revenus de l'EF2026) signifie qu'Oracle a devant lui plusieurs années d'expansion. En même temps, cela signifie qu'Oracle a besoin d'un capital immense pour financer cela dès maintenant.

D. Dépenses d'investissement et financement

La corrélation entre la croissance des RPO et les dépenses d'investissement est centrale. Oracle s'est lancé dans une expansion agressive de ses centres de données pour répondre à son carnet de commandes. Les dépenses d'investissement (capex) d'Oracle pour l'EF2026 se sont élevées à environ 55,7 milliards de dollars (sur 12 mois) [17] – soit plus de 7 fois le niveau de l'EF2024 – et les prévisions pour l'EF2027 sont encore plus élevées (jusqu'à 70 milliards de dollars de dépenses propres, plus 20 à 25 milliards de dollars remboursés par les clients) [16] [15]. Pour financer cela, Oracle a fait appel aux marchés financiers : au cours de l'EF2026, l'entreprise a levé 43 milliards de dollars en dette et 5 milliards de dollars en capitaux propres [15]. (Les prévisions pour l'EF2027 tablent sur environ 40 milliards de dollars de nouveaux financements [15], incluant une émission d'actions prévue de 20 milliards de dollars sur le marché.)

Ces plans de financement soulignent que l'entreprise est prête à s'endetter lourdement pour répondre à la demande de ses clients. Comme l'a noté un rapport récent, Oracle prévoit de dépenser jusqu'à 95 milliards de dollars en capex pour l'EF2027, en anticipant jusqu'à 25 milliards de dollars de remboursement par les clients (principalement via les contrats initiaux susmentionnés) [16]. Pourtant, l'accumulation de dette prévue a effrayé certains : lors de la conférence téléphonique du 10 juin, l'action d'Oracle a chuté d'environ 9 % suite aux prévisions de capex, alors même que les RPO atteignaient 638 milliards de dollars [49] [50]. Les indicateurs obligataires ont montré des signes de tension similaires. Mais des analystes comme Jacob Bourne chez eMarketer soutiennent que ces dépenses ne sont pas spéculatives ; les clients ont essentiellement financé les centres de données d'Oracle via ces contrats [20] [51].

En résumé, le bilan d'Oracle est mis à profit pour capturer la croissance de l'IA et du cloud. Cela signifie qu'Oracle engage des ressources importantes dès maintenant afin de servir son énorme carnet de commandes dans les années à venir. Les clients de NetSuite en bénéficient indirectement – ils profiteront de la même infrastructure en expansion – mais ils font également face à un fournisseur dont les finances et les priorités sont intensément concentrées sur l'opportunité de l'IA et des centres de données.

IV. Contrats majeurs et contexte industriel

La performance d'Oracle pour l'EF2026 ne peut être comprise sans reconnaître le contexte d'une course aux armements alimentée par l'IA dans l'infrastructure cloud. La montée en flèche des RPO est tirée par des contrats pluriannuels avec des leaders de l'IA. Nous soulignons les éléments clés :

-

OpenAI/Startups IA : Bien que les chiffres des résultats d'Oracle ne nomment pas tous les clients, les rapports suggèrent qu'Oracle a obtenu un contrat de 300 milliards de dollars pour fournir de la puissance de calcul à OpenAI sur cinq ans [30]. Cela s'aligne avec la feuille de route d'Oracle : OpenAI (évalué à environ 500 milliards de dollars en 2025) avait besoin d'une puissance de calcul considérable pour ses modèles GPT-4/5. Les rapports indiquent qu'OpenAI commencera ses achats auprès d'Oracle en 2027 [30]. Les mêmes médias (TechCrunch) mentionnent le plus vaste « Projet Stargate » où OpenAI, SoftBank et Oracle s'engagent à hauteur de 500 milliards de dollars pour construire des centres de données d'IA sur environ 4 ans [31]. Ces accords, s'ils sont confirmés, ancreraient le carnet de commandes d'Oracle pour des décennies et expliqueraient son ampleur sans précédent.

-

Meta Platforms : Au cours de l'EF2026, Oracle a annoncé d'importants accords de centres de données avec Meta Platforms (la société mère de Facebook) [4] [5]. Le directeur financier a explicitement déclaré que les nouveaux engagements de RPO provenaient de « Meta, NVIDIA et d'autres » [4]. Au T3, Oracle a noté de « nouvelles réservations » provenant d'une gamme de clients au-delà d'OpenAI, incluant un contrat de 20 milliards de dollars avec Meta [32]. Ces dernières années, Meta a renforcé son IA (par exemple LLaMA) avec du matériel sur site et en colocation, ce qui correspond au récit d'Oracle sur l'acquisition de contrats majeurs auprès d'hyperscalers.

-

NVIDIA et autres acteurs du cloud : Oracle a également signé d'importants contrats avec des fabricants de matériel comme NVIDIA [4]. Étant donné que NVIDIA propose désormais un accès API à ses clusters de GPU (DGX Cloud), Oracle peut être un client du cloud de NVIDIA, ou NVIDIA peut utiliser les centres de données d'Oracle. Ces partenariats suggèrent qu'Oracle ne compte pas uniquement sur ses dépenses d'investissement brutes, mais s'aligne avec les fournisseurs de GPU.

-

Conférences sur les résultats : Lors des conférences sur les résultats, les dirigeants d'Oracle ont mis l'accent sur la demande des clients. Par exemple, le directeur technique Larry Ellison a déclaré en septembre 2025 que de nombreux clients « manquaient de capacité d'inférence », nécessitant la construction de nouveaux centres de données Oracle [52]. Le co-PDG d'Oracle, Mike Sicilia, a également noté en mars 2026 l'horizon d'un « pipeline monstrueux » pour Oracle en raison des besoins en inférence d'IA [52].

Commentaires des analystes : La couverture médiatique reflète un mélange d'admiration et de prudence. Par exemple, Fierce a noté que le carnet de commandes de 523 milliards de dollars d'Oracle représentait 70 % du carnet de commandes combiné des trois grands (AWS, Azure, Google) [48]. Des articles de CNBC/Reuters fin 2025 ont souligné les inquiétudes des investisseurs concernant le financement, tout en précisant que les contrats IA/données d'Oracle sont « réels » – par exemple, Patrick Moorhead a déclaré que les franchises d'Oracle fournissent un ARR stable sur lequel construire son activité IA [20]. Mark Moerdler, de Bernstein, a noté que l'attention d'Oracle reviendrait (lors des résultats du T2 EF2026) aux fondamentaux de son développement d'infrastructure IA [53].

Évolutions industrielles : Cela fait partie d'une « course à l'infrastructure IA » plus large où les fournisseurs de cloud investissent des centaines de milliards. Oracle a affirmé, avec d'autres, dépenser 400 milliards de dollars en 2025 pour l'infrastructure IA [54]. Contrairement à AWS/Azure/Google, Oracle détient une part de marché relativement faible (environ 6 % du cloud mondial en 2025) mais exploite agressivement ses relations avec les entreprises. Sa stratégie semble être : utiliser l'empreinte ERP/client de base et l'expertise en bases de données, ainsi qu'une stratégie multicloud, pour remporter de gros contrats d'infrastructure IA. L'impact sur NetSuite est double : d'un côté, la poussée d'Oracle devrait apporter un hébergement plus stable et conteneurisé pour NetSuite ; de l'autre, Oracle parie clairement sur un sous-ensemble de méga-clients, ce qui pourrait signifier moins de marketing traditionnel et de R&D pour l'ERP des PME (un point à surveiller).

V. Dépenses d'investissement et perspectives financières

A. Méga-capex et plans de financement

La croissance du carnet de commandes nécessite des dépenses massives. Les chiffres rapportés par Oracle l'illustrent :

- Capex EF2026 : Oracle a dépensé environ 55,7 milliards de dollars en dépenses d'investissement au cours de l'EF2026 [17], bien au-dessus de son plan pré-IA d'environ 40 milliards de dollars. Cela incluait la construction de plusieurs nouveaux centres de données Oracle Cloud de « deuxième génération » aux États-Unis et à l'international.

- Prévisions de capex EF2027 : Oracle a indiqué que les capex pour l'EF2027 pourraient atteindre 70 milliards de dollars de fonds propres, plus 20 à 25 milliards de dollars financés par les clients (via des paiements matériels initiaux) [16]. Le PDG Clay Magouyrk a souligné que le seul T1 EF27 fournirait presque autant de capacité que les quatre trimestres précédents combinés [50].

Pour financer cela, Oracle emprunte et émet des capitaux propres à une échelle sans précédent :

-

Collecte de fonds EF2026 : Oracle a levé 43 milliards de dollars de dette + 5 milliards de dollars de capitaux propres au cours de l'EF2026 [15]. Le début de l'année 2026 a vu la vente de 30 milliards de dollars d'obligations et d'actions privilégiées convertibles [55].

-

Plan pour l'exercice 2027 : Oracle a annoncé un plan visant à lever jusqu'à 50 milliards de dollars au cours de l'exercice 2026, incluant une vente d'actions « at-the-market » (20 milliards de dollars) pour l'exercice 2027 [15] [55]. En mars 2026, 30 milliards de dollars de ce montant étaient déjà en place [55]. Oracle ne prévoit pas d'émettre de nouvelle dette au-delà de 2026 [15], se tournant vraisemblablement vers les capitaux propres.

Ces mesures ont des conséquences importantes sur le bilan d'Oracle. La dette d'Oracle a explosé (bien que l'entreprise ait négocié des conditions de qualité « investment-grade ») et son flux de trésorerie disponible est devenu fortement négatif. Au quatrième trimestre de l'exercice 2026, le flux de trésorerie disponible était de –11,1 milliards de dollars [38]. Les analystes notent que les niveaux d'endettement et la dilution pourraient inquiéter les investisseurs (par exemple, les swaps sur défaut de crédit d'Oracle ont grimpé en flèche, et une action collective a été lancée en janvier 2026, affirmant qu'Oracle avait induit les investisseurs en erreur sur ses besoins d'emprunt [20]).

B. Perspectives des investisseurs et des analystes

Les réactions des investisseurs ont été variables. D'une part, la croissance et le carnet de commandes d'Oracle sont des signaux extrêmement haussiers. Un RPO (obligations de performance restantes) atteignant un demi-billion de dollars a entraîné un bond de 27 % de l'action en septembre 2025 [47]. D'autre part, la divulgation de dépenses d'investissement plus élevées que prévu et l'augmentation de la dette ont provoqué des replis. Par exemple, après l'annonce par Oracle au premier trimestre de l'exercice 2027 (juin 2026) d'un besoin de plus de 40 milliards de dollars, les actions ont chuté d'environ 9 % lors des échanges après la clôture [56] [16]. Les commentaires du marché incluent des inquiétudes quant au fait que les rendements obligataires d'Oracle atteignaient des sommets en 2025, reflétant une méfiance sur les marchés obligataires [57]. Un article de Reuters en décembre 2025 résumait cette prudence : malgré une croissance « stupéfiante », certains craignent qu'Oracle ne « fonce tête baissée » dans les dépenses liées à l'IA. Cependant, d'autres (comme Bernstein, D.A. Davidson) soutiennent que les contrats initiaux et les ancrages logiciels signifient que l'investissement d'Oracle est fondamentalement sain s'il est exécuté correctement [32] [58].

C. Prévisions

Pour l'avenir, Oracle a fourni des prévisions solides avec ses résultats de l'exercice 2026 :

- Prévisions pour le T1 de l'exercice 2027 (juillet-septembre 2026) : Oracle prévoit une hausse des revenus totaux de 27 à 29 % et une hausse des revenus du Cloud de 58 à 64 % (le tout en USD) [59], poursuivant la tendance de croissance rapide. Le bénéfice par action non-GAAP devrait augmenter d'environ 18 à 20 % [59].

- Prévisions pour l'exercice 2027 : Oracle a reconfirmé ses prévisions de revenus de 90 milliards de dollars (impliquant une croissance d'environ 34 % sur la base actuelle, bien qu'il faille noter que l'exercice 2026 était en réalité de 67,4 milliards de dollars) et a relevé ses prévisions de bénéfice par action non-GAAP à 8,05 $ (+18 %) [60] (l'exercice 2027 serait la première année à 8 $ de BPA pour Oracle). Cela reflète l'opinion d'Oracle selon laquelle l'exercice 2027 connaîtra une croissance toujours vigoureuse à mesure que le RPO se convertira en revenus et que de nouveaux centres d'IA seront mis en service.

Les analystes ont noté que ces prévisions supposent qu'Oracle puisse convertir le vaste carnet de commandes de manière relativement fluide. Les commentaires du directeur financier, M. Maxson, au quatrième trimestre ont souligné que « la grande majorité de ces réservations concerne des opportunités pour lesquelles nous disposons d'une capacité à court terme, ce qui signifie que nous pouvons convertir le carnet de commandes ajouté en revenus plus rapidement » [61]. Si cela s'avère exact, une part significative de ce carnet de commandes de 638 milliards de dollars contribuera aux résultats de l'exercice 2027. Le maintien des prévisions de revenus d'Oracle à 90 milliards de dollars suggère que la direction est confiante dans sa capacité à maintenir la trajectoire de croissance à un niveau élevé.

Cependant, il est également notable que malgré des résultats records, Oracle n'a pas augmenté ses prévisions de revenus pour l'exercice 2027 (annoncées au trimestre précédent) de 90 milliards de dollars [60]. Cela implique qu'Oracle s'attend à ce que le carnet de commandes de 638 milliards de dollars se déploie conformément aux plans initiaux, en ajoutant peut-être peu de choses en plus. En résumé, les investisseurs et les analystes au milieu de l'année 2026 voient Oracle dans une phase à enjeux élevés : la croissance est robuste et bien prévue, mais elle se fait au prix d'une consommation de capital et d'une dette élevées. La manière dont cette dynamique affecte les gammes de produits comme NetSuite est moins explicite dans les prévisions, mais sera façonnée par la vision à long terme d'Oracle.

VI. Contrats clés et contexte

Pour mettre le carnet de commandes d'Oracle en perspective, il convient de prendre en compte les données comparatives et les rapports sur les contrats connus :

-

Comparaisons avec les géants de la technologie : Comme indiqué, le RPO d'Oracle fin 2025 approchait le RPO combiné des géants de la technologie AWS, Azure et Google Cloud [48]. Plus précisément, une analyse du secteur a mis en évidence le carnet de commandes d'environ 523 milliards de dollars d'Oracle contre 747 milliards de dollars combinés pour les trois hyperscalers [48]. (Oracle n'a pas divulgué le RPO exactement dans les mêmes termes qu'AWS, mais il s'agit d'un indicateur utile de la taille du marché.)

-

Accords industriels :

- OpenAI : Le contrat de 300 milliards de dollars avec OpenAI (selon Reuters/TechCrunch) est un moteur massif. Bien qu'il ne figure pas officiellement dans les déclarations, le calendrier (annoncé pour la première fois en septembre 2025) correspond aux cycles de RPO [30]. Les commentaires du PDG d'Oracle sur le développement de centres de données avec les partenariats OpenAI soutiennent ce récit [62].

- SoftBank et « Stargate » : De multiples sources rapportent que SoftBank (Masayoshi Son) se joint à Oracle et OpenAI dans un investissement de 500 milliards de dollars dans des centres de données aux États-Unis [31]. Cela souligne qu'une partie du carnet de commandes d'Oracle est soutenue par le capital d'un autre titan de la technologie.

- OpenAI vs Oracle : Il convient de noter qu'OpenAI se diversifie également ; malgré l'énorme pipeline d'Oracle avec lui, OpenAI aurait également signé d'importants contrats avec Google Cloud en 2025 [63]. Oracle est donc l'un des partenaires cloud d'OpenAI, et non le seul fournisseur.

- Meta : Oracle a annoncé de nouvelles collaborations de cloud computing avec Meta fin 2025 [4] (par exemple, Oracle construisant des régions cloud IA pour Meta à l'échelle mondiale). L'addiction de Meta à la puissance de calcul IA (par exemple, Llama, sous Facebook) suggère qu'Oracle capte une partie de cette demande.

- Cohere (startup IA) : Bien qu'à une échelle plus petite, le communiqué de presse de Cohere (octobre 2023) illustre comment les startups d'IA d'entreprise adoptent Oracle NetSuite pour leurs besoins commerciaux [9]. Le besoin de Cohere d'un ERP robuste pour gérer sa croissance rapide est parallèle à la façon dont d'autres entreprises d'IA utilisent NetSuite, bénéficiant indirectement de l'écosystème cloud et IA d'Oracle.

-

Actions concurrentielles : D'autres fournisseurs ont pris note. Par exemple, Microsoft Azure et AWS ont accéléré leurs propres stratégies de cloud IA (fonds IA de 100 milliards de dollars d'Azure, puces Trainium d'AWS). SAP a annoncé qu'il facturerait un supplément pour les fonctionnalités d'IA dans SAP S/4HANA, alors qu'Oracle a explicitement choisi d'inclure les améliorations d'IA dans NetSuite sans frais supplémentaires [64] (un contraste qu'Oracle aimait mettre en avant).

-

Stratégie d'infrastructure : Le RPO et la stratégie de dépenses d'investissement d'Oracle reflètent un changement délibéré par rapport à son modèle sur site précédent. Au cours de l'exercice 2025, Oracle a vendu son activité de puces Ampere, déclarant : « nous ne pensons plus qu'il soit stratégique... de continuer à concevoir/fabriquer nos propres puces ». Le capital libéré et levé est réinvesti dans l'hébergement (y compris l'utilisation de technologies GPU tierces plutôt que de processeurs internes).

En résumé, l'explosion du carnet de commandes d'Oracle ne se produit pas de manière isolée ; elle suit une transformation plus large de l'informatique d'entreprise vers l'IA et le cloud. Les experts conviennent que la demande est réelle. Comme l'a plaisanté un analyste : « Si OpenAI atteint la super-intelligence et dépense 1,4 billion de dollars, aucun d'entre nous n'aura plus à travailler, et Oracle s'en sortira très bien » [58]. Bien sûr, si ces paris ne sont pas payants, Oracle devra s'adapter. Pour l'instant, ses résultats de l'exercice 2026 ancrent le récit selon lequel la demande de capacité cloud pour l'IA est en pleine croissance, et Oracle en a capturé une part massive.

VII. Oracle NetSuite : Contexte et données financières

Présentation de NetSuite : Oracle NetSuite (fondé en 1998, acquis en 2016) est une suite basée sur le cloud d'ERP/finance, CRM, commerce électronique et automatisation des services professionnels, destinée principalement aux PME et aux entreprises du marché intermédiaire. Oracle présente NetSuite comme « la première entreprise de cloud » avec un système commercial unifié [65] [28]. En 2023, Oracle a déclaré 37 000 clients dans 219 pays utilisant NetSuite et les applications Oracle Cloud [28].

L'intégration de NetSuite dans l'écosystème d'Oracle signifie qu'il peut tirer parti de l'infrastructure Oracle Cloud (par exemple, exécuter NetSuite sur OCI DB/compute) et vice versa. Cela signifie également que les clients de NetSuite sont en partie des clients d'Oracle, exposés à la stratégie d'Oracle.

Croissance : Les revenus de NetSuite ont augmenté régulièrement. Le tableau 2 compile les revenus trimestriels de NetSuite (SaaS) connus publiquement et la croissance d'une année sur l'autre :

Tableau 2 – Revenus ERP Cloud d'Oracle NetSuite par trimestre

| Trimestre (Exercice) | Revenus NetSuite (USD) | Croissance annuelle | Source |

|---|---|---|---|

| T4 FY2023 (mai 2023) | 713 M$ | +22 % [66] | APPSRunTheWorld oct. 2023 |

| T1 FY2024 (août 2023) | 746 M$ | +21 % [67] | |

| T2 FY2024 (nov. 2023) | 761 M$ | +21 % [68] | |

| T3 FY2024 (fév. 2024) | 821 M$ | +21 % [69] | |

| T4 FY2024 (mai 2024) | 846 M$ | +19 % [70] | |

| T1 FY2025 (août 2024) | 893 M$ | +20 % [71] | |

| T2 FY2025 (nov. 2024) | 912 M$ | +20 % [72] | |

| T3 FY2025 (fév. 2025) | 949 M$ | +16 % [73] | |

| T4 FY2025 (mai 2025) | 998 M$ | +18 % [39] | Oracle Press (FY2025) |

| T1 FY2026 (août 2025) | 1 031 M$ | +15 % [74] | APPSRunTheWorld |

| T2 FY2026 (nov. 2025) | 1 035 M$ | +13 % [75] | |

| T3 FY2026 (fév. 2026) | 1 078 M$ | +14 % [40] | Oracle Press (Q3 FY2026) |

| – | – | – | – |

| Total FY2024 | ~3,3 Md$ | +20 % | (Somme des trimestres) |

| Total FY2025 | ~3,7 Md$ | +12 % |

Les revenus de NetSuite se situent à environ 0,8–1,1 milliard de dollars par trimestre, le T4 de l'exercice 2025 atteignant 1,0 milliard de dollars [39]. Les taux de croissance de 13 à 22 % par trimestre restent sains, bien qu'ils montrent un léger ralentissement à la fin de l'exercice 2025 (18 %) par rapport au milieu de l'exercice 2024 (environ 21 %). Notez que dans les communiqués de presse d'Oracle, la croissance SaaS de NetSuite était souvent rapportée aux côtés de la catégorie SaaS plus large (par exemple, Oracle a déclaré que SaaS/IaaS était en hausse de 47 % tout en séparant parfois Fusion et NetSuite).

La source APPSRunTheWorld (une publication d'analystes) fournit des chiffres détaillés sur NetSuite [21], tout comme le communiqué du T4 de l'exercice 2025 d'Oracle [39] et le communiqué du T3 de l'exercice 2026 [40]. Ces chiffres montrent que la trajectoire de NetSuite s'accélère avec la dynamique cloud d'Oracle. Au début de l'exercice 2026, le directeur financier d'Oracle a noté que les revenus de NetSuite pour les T1 et T2 de l'exercice 26 étaient d'environ 1,0 milliard de dollars chacun, cohérents avec une croissance d'environ 13 à 16 % [76].

Investissements produits : Au cours de l'année écoulée, Oracle a investi massivement dans les capacités de NetSuite, notamment dans l'IA et l'analyse. Par exemple, les conférences SuiteConnect (événements utilisateurs NetSuite d'Oracle) en 2025-2026 ont présenté des outils comme « NetSuite Expert », SuiteAnalytics Assistant et AI Connector Service [77]. Le vice-président exécutif de NetSuite, Evan Goldberg, souligne que tous les ingénieurs intègrent des fonctionnalités ML/LLM dans NetSuite en standard, sans coût supplémentaire pour les clients [7]. Cette philosophie reflète la propre stratégie cloud infusée par l'IA d'Oracle ; comme l'a dit Goldberg, l'utilisation de NetSuite par les clients sera « radicalement différente » dans les prochaines années grâce à ces améliorations [78]. En bref, NetSuite est activement amélioré avec l'automatisation IA, l'analyse de données et des fonctionnalités de facilité d'utilisation.

Base de clients : La base d'utilisateurs de NetSuite demeure vaste. Le catalogue d'articles d'APPS montre une diversité d'adoptants récents de NetSuite dans divers secteurs (industrie, distribution, vente au détail, services professionnels, services publics, etc.) [79] [80]. Des marques mondiales telles que la Major League Baseball et Fortum (une entreprise de services publics finlandaise) figurent sur la liste, tout comme des PME telles que Happy Products (café) et Habito (fintech) [81] [82]. Cette diversité suggère qu'Oracle ne peut abandonner son moteur de croissance multi-industriel pour NetSuite sans risquer sa réputation.

VIII. Ce que cela signifie pour les clients de NetSuite

Le cœur de ce rapport consiste à comprendre comment le carnet de commandes de 638 milliards de dollars d'Oracle et son orientation vers l'IA influencent les clients de NetSuite. Nous examinons à la fois les opportunités et les préoccupations :

A. L'engagement d'Oracle envers NetSuite

Malgré l'accent mis par Oracle sur le cloud et l'IA, les déclarations de l'entreprise indiquent que NetSuite reste une priorité :

-

Intégration de l'IA sans frais supplémentaires : Oracle a explicitement choisi de ne pas facturer de frais supplémentaires pour les fonctionnalités d'IA dans NetSuite. Axios a rapporté en mars 2024 qu'Oracle avait déployé « plus de 200 » fonctionnalités d'IA (génération de texte, analytique, automatisation, etc.) dans NetSuite, en citant Evan Goldberg : « L'IA sera partout — ce n'est pas quelque chose que l'on active ou désactive, donc il n'y a aucun intérêt à rendre son utilisation plus difficile ou plus coûteuse pour les clients. » [6]. Goldberg a fait remarquer que l'absence de surcoût était cruciale. De même, le rapport de CRN sur l'appel des résultats du T3 FY2026 a souligné que plus de 1 000 « agents » d'IA ont été intégrés dans les suites SaaS d'Oracle (y compris NetSuite et Fusion) « sans coût supplémentaire » [23]. Concrètement, les clients de NetSuite bénéficient de fonctionnalités avancées basées sur l'IA (par exemple, clôture financière assistée par IA, analytique en langage naturel, rappels intelligents) dans le cadre de leur abonnement existant. Cela positionne NetSuite de manière compétitive face à des rivaux comme SAP, qui testent des surcharges d'IA basées sur l'utilisation [64]. L'approche d'Oracle devrait rassurer les utilisateurs sur le fait que NetSuite évoluera avec des fonctionnalités d'IA incluses, améliorant la productivité sans augmenter les coûts.

-

Feuille de route distincte et indépendante : Selon les dirigeants de NetSuite, la stratégie globale d'Oracle ne « diluera » pas l'orientation de NetSuite. Lors de SuiteConnect 2025, le vice-président exécutif Evan Goldberg a déclaré que le développement de l'IA de NetSuite « sera distinct et indépendant » des programmes cloud plus larges d'Oracle [8]. Cela s'explique en partie par le fait que les clients PME de NetSuite ont besoin d'améliorations rapides et pratiques, et non de la transformation plus lente observée avec les systèmes de grandes entreprises. En effet, le vice-président senior de NetSuite, Brian Chess, a expliqué que les PME exigent des gains rapides et des solutions clés en main, de sorte qu'Oracle aligne les offres de NetSuite en conséquence [8]. En d'autres termes, même si Oracle investit des milliards dans les centres de données, cela signale que NetSuite continuera d'innover selon son propre calendrier. Cette indépendance pourrait se manifester par des perfectionnements continus des produits, des modules spécifiques à l'industrie (éditions de bonnes pratiques SuiteSuccess) et un écosystème de partenaires solide (comme les outils de développement SuiteCloud).

-

Investissement continu : Les résultats et les prêts d'Oracle pour l'exercice 2026 devraient donner aux utilisateurs de NetSuite confiance dans la viabilité à long terme d'Oracle. Une entreprise en difficulté financière pourrait réduire la R&D ou le support client ; ici, Oracle est riche en liquidités (hors dépenses d'investissement). NetSuite peut bénéficier du bilan d'Oracle (par exemple, fiabilité accrue du cloud, prix compétitifs, acquisition de solutions complémentaires). Par exemple, Oracle a acquis Cerner (dossiers de santé) au cours de l'exercice 2022 et pourrait intégrer de telles offres dans NetSuite à l'avenir (par exemple, des modules de santé). De plus, Oracle étend l'empreinte d'OCI (par exemple, de nouvelles régions en Europe comme noté par CIO Dive [83]), ce qui signifie que les clients de NetSuite bénéficieront d'un meilleur hébergement mondial, d'options de résidence des données et de reprise après sinistre.

-

Stabilité et support : En tant qu'entreprise mature, NetSuite a fait ses preuves. Le directeur financier d'Oracle a noté lors d'appels que « le chiffre d'affaires de NetSuite Cloud ERP a augmenté de 13 à 16 % » pour les premiers trimestres de l'exercice 2026 [76] [22]. Cette cohérence suggère qu'Oracle considère NetSuite comme un flux de revenus stable et ancré. Les clients de NetSuite bénéficient donc de la stabilité d'un grand fournisseur derrière eux, ainsi que de l'héritage de NetSuite (plus de 10 ans d'améliorations de produits). L'exercice 2026 d'Oracle a souligné à plusieurs reprises que certaines franchises Oracle (Base de données, ERP, santé) génèrent un « ARR stable et prévisible » [20]. NetSuite, étant le plus grand ERP cloud pour le marché intermédiaire, fait partie de cette base prévisible.

B. Nouvelles fonctionnalités et intégrations

Les clients de NetSuite devraient bénéficier de nouvelles fonctionnalités alimentées par les investissements d'Oracle. Exemples clés :

-

SuiteAnalytics et Warehouse : Oracle a ajouté des analyses avancées à NetSuite, y compris un entrepôt de données cloud intégré aux données NetSuite pour le reporting inter-entreprises [84]. Comme l'a noté un article d'Axios, NetSuite propose désormais un « entrepôt d'analyse » capable de combiner des données provenant de plusieurs systèmes dès la sortie de la boîte [85]. Cela aide les PME (qui ont souvent des outils disparates) à obtenir rapidement des informations.

-

IA générative dans NetSuite : Oracle a présenté en avant-première des fonctionnalités d'IA générative (pour le texte, la synthèse, le codage) lors de SuiteConnect. Par exemple, le « AI-Powered Close Manager » de NetSuite automatise les tâches de rapprochement, et SuiteAnalytics Assistant peut narrer les résultats des rapports en langage clair [7]. Celles-ci ont été annoncées dans le cadre des événements SuiteConnect et des communiqués de presse. NetSuite se connecte à des LLM comme ChatGPT d'OpenAI et Claude d'Anthropic via un service de connecteur d'IA [7], permettant aux utilisateurs d'interroger leurs données ERP via ces modèles en toute sécurité (aucune donnée n'est divulguée aux LLM) [86].

-

Suites spécifiques à l'industrie : NetSuite continue de renforcer ses solutions industrielles (par exemple, les éditions SuiteSuccess pour la distribution en gros, l'industrie manufacturière, les logiciels, etc.), qui sont mises à jour en utilisant les ressources d'Oracle. Par exemple, NetSuite OneWorld (multi-entité) et les modules de fabrication reçoivent des perfectionnements probablement financés par les liquidités d'Oracle. Les clients peuvent s'attendre à ce qu'Oracle tire parti de ses acquisitions/technologies internes (par exemple, l'ajout de l'IA de Cerner ou Micros, ou des capacités mobiles) dans les futures versions de NetSuite.

-

Performance sur OCI : Côté infrastructure, NetSuite est déjà hébergé sur le cloud Gen2 d'Oracle en Amérique du Nord ; à mesure qu'OCI ajoute des régions et des accélérateurs d'IA, les utilisateurs de NetSuite dans le monde entier bénéficieront d'une latence plus faible et d'une plus grande capacité pour les fonctionnalités gourmandes en données (par exemple, tâches d'apprentissage automatique, traitement de transactions à gros volume). Bien qu'Oracle ait déclaré qu'il prenait en charge NetSuite sur « n'importe quel cloud » (certains clients s'auto-hébergent), il encourage la migration vers OCI pour unifier les opérations. NetSuite sur OCI peut potentiellement utiliser des fonctionnalités telles que Autonomous Database, Exadata Cloud@Customer et des instances GPU OCI en arrière-plan, améliorant ainsi les performances.

C. Tarification et licence

Aucune hausse de prix immédiate n'est signalée pour les clients de NetSuite en raison du carnet de commandes. La direction d'Oracle n'a annoncé aucun changement de licence sur NetSuite lié aux investissements dans le cloud. En fait, c'est le contraire : Oracle a souligné qu'il ne facturerait pas plus pour l'IA. Axios rapporte que le vice-président exécutif d'Oracle, Goldberg, a déclaré que contrairement à SAP (qui envisage de facturer un supplément pour les fonctionnalités d'IA générative), Oracle considère l'IA comme fondamentale et gratuite [64]. Les clients ERP peuvent recevoir de nouvelles fonctionnalités sans abonnements plus élevés. Bien sûr, Oracle peut toujours augmenter les prix des abonnements NetSuite via des ajustements annuels normaux (comme les années précédentes, les augmentations inflationnistes simples ont été modérées). Mais il n'y a pas de surcharge de prix spéciale. Au contraire, Oracle subit une pression pour maintenir NetSuite compétitif en termes de prix, car sa stratégie est de gagner des parts de marché dans l'ERP PME (alors que d'autres fournisseurs lorgnent sur la base d'utilisateurs de NetSuite). Tout profit provenant des investissements dans l'IA proviendra de la sécurisation de comptes plus importants et de modules supplémentaires, et non de la facturation au compte-gouttes des utilisateurs existants.

D. Préoccupations pour les clients

Néanmoins, certaines préoccupations surgissent :

-

Distraction de l'attention : Il existe un risque que l'attention laser d'Oracle sur le cloud/IA signifie moins de bande passante de feuille de route pour NetSuite. Des engagements de capitaux importants pourraient réduire les fonds disponibles pour la R&D de NetSuite, ou pourraient détourner les talents de l'entreprise vers les services cloud. Les clients pourraient craindre que les améliorations apportées au cœur de NetSuite (par exemple, fonctionnalité fiscale internationale, améliorations de l'interface utilisateur/UX, fonctionnalités non liées à l'IA) ne ralentissent pendant qu'Oracle court après les clients de l'IA. Les conseils et les commentaires des dirigeants d'Oracle tentent d'atténuer cela : ils disent que NetSuite est séparé et poursuit son propre chemin [8]. Les produits de portefeuille comme Oracle Fusion ERP (pour les grandes entreprises) sont également en concurrence pour les ressources de développement.

-

Dépendance envers Oracle Corporation : Certains clients de NetSuite pourraient se méfier de la concentration des fournisseurs. Oracle domine désormais leur pile plus qu'auparavant (s'ils utilisent également Fusion ou OCI). Les emprunts importants d'Oracle pourraient à un moment donné limiter la flexibilité, amenant potentiellement les analystes à anticiper des mesures de réduction des coûts dans les années maigres. Cependant, aucune menace immédiate de désengagement d'Oracle vis-à-vis de NetSuite n'existe – bien au contraire, Oracle a publiquement vanté NetSuite comme stratégique pour cibler les PME. (En effet, le chiffre d'affaires de NetSuite a été solide même si le reste d'Oracle s'est accéléré.)

-

Impacts sur les contrats : À court terme, il est peu probable que les clients existants de NetSuite voient leurs conditions de renouvellement changer en raison des nouveaux contrats d'Oracle. Mais de nouveaux mandats gouvernementaux ou d'entreprise sur la résidence des données pourraient affecter la manière dont NetSuite est proposé ; l'empreinte cloud mondiale étendue d'Oracle pourrait aider ici. Un risque hypothétique : si Oracle choisit de retirer d'anciennes plateformes d'hébergement (par exemple, les centres de données de marque X), certains clients de NetSuite auto-hébergés pourraient devoir migrer. Jusqu'à présent, Oracle a promis un support continu pour l'héritage sur site, mais compte tenu de sa poussée générationnelle, les clients devraient confirmer tout plan à long terme.

-

Passage à la plateforme Oracle Cloud : Certains clients de NetSuite peuvent avoir utilisé des clouds concurrents (par exemple, AWS ou Google) et pourraient subir une pression stratégique pour passer à OCI. Bien qu'Oracle permette à NetSuite de fonctionner sur n'importe quelle infrastructure (les clients gèrent leur propre cloud s'ils le souhaitent), Oracle préfère naturellement que les clients utilisent son cloud (où il gagne de l'argent). Les clients doivent être conscients de tout mandat futur. Actuellement, Oracle a déclaré qu'il prendrait en charge le cloud tiers, mais les prévisions de revenus annuels (à partir d'une base de 90 milliards de dollars) impliquent qu'Oracle s'attend à ce que de nombreux clients de NetSuite continuent de payer la maintenance sur les produits hérités sur site ou renouvellent en nombre réduit.

-

Comparaison avec les pairs : Sur le marché plus large de l'ERP, les clients constatent que d'autres fournisseurs d'ERP (Microsoft Dynamics, SAP S/4HANA, etc.) font également évoluer l'IA. Copilot pour Dynamics de Microsoft, ou les outils d'IA de SAP – l'avantage d'Oracle est d'offrir des fonctionnalités similaires (ou meilleures) dès la sortie de la boîte. Cependant, les clients qui font du benchmarking peuvent peser les coûts totaux d'Oracle par rapport aux concurrents. Si l'accent mis par Oracle sur le cloud entraîne des coûts d'hébergement cloud ou de base de données plus élevés à l'avenir, les clients pourraient envisager d'autres options où les fonctionnalités d'IA sont regroupées différemment. Oracle contre cela en soulignant la facilité d'utilisation et les avantages de la suite unifiée.

E. Exemples de cas

Cohere (Startup IA)

En octobre 2023, Cohere (une plateforme leader d'IA NLP) a annoncé avoir sélectionné NetSuite comme ERP [9]. Le COO de Cohere a déclaré que NetSuite avait remplacé des systèmes manuels encombrants, augmentant l'efficacité et libérant leur équipe produit pour se concentrer sur l'innovation en IA [87]. C'est illustratif : une entreprise d'IA en croissance rapide a tiré parti de la suite cloud de NetSuite pour évoluer tout en bénéficiant indirectement du soutien d'Oracle. Le vice-président exécutif d'Oracle, Eric Goldberg, a noté qu'à mesure que Cohere se développe à l'échelle mondiale, la suite intégrée de NetSuite permet à Cohere de rester concentré sur la recherche en IA — montrant un cercle vertueux : les entreprises d'IA utilisant l'ERP Oracle aident à financer la croissance les unes des autres [88].

Happy Products (Entreprise CPG)

Happy Products (une entreprise de produits de grande consommation) le PDG Craig Dubitsky a loué l'évolutivité de NetSuite : « L'automatisation de NetSuite donne à notre équipe plus de temps pour se concentrer sur ce qui compte – un café délicieux et répandre la joie », qualifiant les capacités prédictives de NetSuite d'« incroyables » [10]. Cela suggère que même pour les entreprises de produits traditionnels, NetSuite (sous Oracle) offre des fonctionnalités d'automatisation permettant de gagner du temps qui peuvent intégrer les dernières technologies d'IA et d'analyse.

Major League Baseball (Ligue sportive)

Bien que non détaillé dans la presse, la MLB a été signalée comme client de NetSuite (pour la billetterie, les finances du merchandising, etc.) [89]. Les franchises sportives ont souvent besoin d'analyses rapides (statistiques des joueurs, engagement des fans) – un domaine où l'intelligence intégrée (via le cloud d'Oracle) pourrait bénéficier même à de telles marques héritées. Le succès continu d'Oracle renforce donc le fait que les organisations sportives/commerciales mondiales peuvent compter sur NetSuite.

Ces cas suggèrent une tendance : NetSuite, soutenu par Oracle, permet aux entreprises à la pointe de leur secteur (startups IA, commerce électronique, sport) d'évoluer efficacement. Si Oracle faiblissait en matière de développement ou de support, de tels utilisateurs pourraient reconsidérer ; jusqu'à présent, les retours ont été positifs.

F. Perspectives et enquêtes des clients

Il existe peu de sondages publics sur la satisfaction des clients de NetSuite depuis l'acquisition par Oracle (Oracle ne publie plus de scores NPS distincts pour NetSuite). Cependant, les analystes de l'industrie notent que de nombreux clients de NetSuite sont enthousiasmés par les fonctionnalités d'IA et les améliorations du cloud. Lors des événements SuiteConnect, les anecdotes des utilisateurs mettent souvent en évidence les démonstrations d'IA et les réussites (reflétant les thèmes de ce rapport). D'un autre côté, certains clients PME ont exprimé des préoccupations (sur les forums et les groupes d'utilisateurs) concernant les fusions et la migration : par exemple, la crainte qu'Oracle puisse forcer S/4 HANA ou des transitions si NetSuite n'est pas maintenu. Oracle a publiquement nié tout plan de migration forcée, soulignant NetSuite comme une marque permanente. Avec la force financière récente, Oracle a probablement les moyens (et l'incitation) de tenir de telles promesses.

Néanmoins, les clients de NetSuite devraient surveiller les annonces d'Oracle. Par exemple, l'annonce par Oracle de la base de données mondiale unifiée (« UDB ») en 2025 suggérait la migration des bases de données Oracle vers un seul back-end. Si Oracle devait pousser NetSuite vers une nouvelle architecture de base de données, ce serait un grand changement (bien que cela puisse aussi signifier des gains de performance). Jusqu'à présent, Oracle communique tous les changements comme étant additifs pour rassurer les clients.

IX. Discussion et orientations futures

A. Stratégie d'Oracle et implications du carnet de commandes

Le carnet de commandes massif et les dépenses d'investissement d'Oracle reflètent un alignement de couverture des risques avec la vague de l'IA. S'il réussit, Oracle sera un fournisseur d'infrastructure central pour les plus grandes charges de travail d'IA de la planète. Ce gain à long terme pourrait financer tous ses autres segments (SaaS et héritage). Pour les clients de NetSuite, l'avantage est significatif : ils seront sur une plateforme évolutive qui intègre une IA de pointe et tire parti d'une infrastructure cloud de pointe. La plateforme sera probablement plus évolutive et riche en fonctionnalités, Oracle utilisant les leçons tirées des déploiements d'IA pour améliorer tout, de la performance des bases de données aux interfaces utilisateur.

Cependant, il existe une tension stratégique. NetSuite a été conçu à l'origine comme une suite SaaS multi-locataire ; l'orientation actuelle d'Oracle se tourne vers l'IA en tant que service (AI-as-a-service) et l'intégration de matériel spécialisé. Bien qu'Oracle n'ait pas laissé entendre qu'il réécrirait NetSuite pour une utilisation sur site (on-premise), il pourrait de plus en plus lier le backend de NetSuite aux services cloud d'Oracle (par exemple, Autonomous Database) pour une efficacité maximale. Avec le temps, NetSuite pourrait devenir davantage une vitrine des capacités d'Oracle Cloud (un peu comme Microsoft utilise Azure pour distinguer Dynamics). La bonne nouvelle est qu'Oracle présente cela comme un avantage pour le client (meilleure fiabilité, plus d'innovation) et non comme un inconvénient. Mais les clients avertis surveilleront la manière dont Oracle les positionne : sont-ils des « clients Oracle Cloud » par défaut après l'acquisition ? (En pratique, oui, mais cela mérite d'être souligné.)

B. Concurrence et écosystème

Les clients de NetSuite devraient mettre en balance les décisions d'Oracle avec les alternatives :

-

ERP/Cloud concurrents : Des fournisseurs comme SAP et Salesforce intègrent également l'IA. SAP promeut l'IA métier dans S/4HANA, mais facture un supplément, ce qui est controversé [64]. L'IA Einstein de Salesforce est en concurrence sur le segment CRM. L'intégration Dynamics 365/EAI de Microsoft se développe rapidement (Copilot for Finance, Azure OpenAI). L'avantage de l'offre NAV d'Oracle est qu'elle propose tout en un (ERP, base de données, cloud). Pour les clients, la comparaison se résume souvent à un écosystème intégré versus une approche « best-of-breed ». Oracle mise tout sur l'intégration et l'IA à tous les niveaux. Les PME devraient se demander si cela reste plus précieux que la flexibilité (par exemple, utiliser Salesforce avec un ERP tiers). Jusqu'à présent, l'approche unifiée de NetSuite séduit largement, et la stratégie d'Oracle pourrait renforcer cette position. Mais l'ensemble du secteur évolue – les clients auront bientôt plus de choix dopés à l'IA (même de la part de startups proposant des services de type IA+ERP).

-

Partenaires de distribution et modules complémentaires : De nombreuses fonctionnalités de NetSuite sont fournies par des partenaires AppExchange tiers. À mesure que la stratégie d'Oracle évolue, les partenaires devront s'adapter. Si OCI devient dominant, les partenaires pourraient créer des extensions spécifiques à OCI. Certains fournisseurs de modules NetSuite (par exemple, βlox ou OAC) sont rachetés par Oracle (l'acquisition de OneSource en 2023 a conduit à Oracle Tax, bien que cela ait eu lieu au quatrième trimestre de l'exercice 2026). Les clients de NetSuite devraient collaborer avec leurs partenaires d'implémentation pour garantir un alignement à long terme.

-

Saturation du marché : Oracle a annoncé au troisième trimestre de l'exercice 2026 que plus de 2 000 clients avaient lancé de nouveaux projets d'applications Oracle en un seul trimestre [23]. Cela suggère que de nombreuses entreprises existantes sont encore en train d'implémenter des modules NetSuite ou Fusion. La croissance de NetSuite pourrait donc provenir de nouveaux clients ainsi que de ventes incitatives (par exemple, passer de NetSuite Essential aux modules OneWorld). Le carnet de commandes (638 milliards de dollars), comparé aux réservations SaaS d'Oracle pour l'exercice 2026 d'environ 10 milliards de dollars, indique que de nombreux contrats sont importants (probablement des contrats de plus de 10 ans). NetSuite, en tant qu'activité dont la taille moyenne des contrats est généralement plus petite, contribue probablement modestement à ce chiffre. En fin de compte, nous devrions surveiller les taux de renouvellement SaaS d'Oracle pour les clients NetSuite, qu'Oracle rapporte implicitement via les RPO (obligations de performance restantes) et les revenus différés. Le niveau élevé des RPO suggère que de nombreux clients signent des renouvellements pluriannuels.

C. Perspectives à long terme pour les utilisateurs de NetSuite

Pour les clients de NetSuite, le court à moyen terme est positif : feuilles de route produits robustes, améliorations gratuites liées à l'IA et engagement d'Oracle. À long terme, leur sort sera lié aux résultats d'Oracle en matière d'IA et de cloud. Si Oracle capte une part de marché significative de l'IA, il aura les ressources pour subventionner et enrichir NetSuite indéfiniment. Si, par hypothèse, les paris d'Oracle sur l'IA échouaient, l'entreprise pourrait rééquilibrer ses dépenses – en réduisant peut-être l'échelle des investissements en infrastructure, mais en misant davantage sur ses logiciels d'entreprise de base (comme ses franchises de bases de données et d'ERP). Dans les deux cas, les clients de NetSuite bénéficient d'améliorations continues de la suite, car Oracle (ou tout propriétaire éventuel) investit pour la maintenir moderne. Certains commentateurs ont même suggéré qu'un concurrent d'Oracle (comme IBM ou AWS) pourrait éventuellement acquérir certaines parties de l'activité (bien que cela semble peu probable dans le climat actuel).

Nous notons également que les prévisions d'Oracle pour l'exercice 2027 et au-delà soulignent l'attente qu'une grande partie du carnet de commandes générera des revenus. Si Oracle exécute sa stratégie, les prochains trimestres devraient continuer à afficher une forte croissance du cloud. Les clients de NetSuite devraient suivre ces résultats : une augmentation constante des revenus d'abonnement signifie qu'Oracle peut continuer à investir dans tous les domaines. Inversement, si Oracle devait ralentir sa croissance, il continuerait probablement à soutenir NetSuite (l'une de ses « vaches à lait »).

X. Conclusion

L'exercice 2026 d'Oracle a été une année charnière : revenus records, bénéfices records et un carnet de commandes de 638 milliards de dollars presque incroyable [1] [2]. Cela s'aligne avec le virage stratégique d'Oracle vers la course mondiale à l'infrastructure cloud pour l'IA. Pour les clients d'Oracle NetSuite, les implications sont multiples :

-

Implications positives : Le succès d'Oracle signifie davantage de fonds de R&D et de capacité cloud pour soutenir NetSuite. Les utilisateurs de NetSuite bénéficient aujourd'hui de centaines de fonctionnalités d'IA et d'analyse déployées sans frais supplémentaires [6] [7]. L'accent mis par l'entreprise sur NetSuite (marché des PME) semble stable et même distinct de ses autres efforts [7] [8]. La force globale de l'entreprise assure un soutien à long terme. Les investissements dans l'infrastructure amélioreront les performances et la fiabilité de NetSuite, et le cloud unifié pourrait débloquer de nouvelles intégrations dans toute la pile technologique d'Oracle.

-

Préoccupations : Les clients de NetSuite doivent rester conscients que les priorités à court terme d'Oracle concernent les énormes clients de l'IA et des centres de données. Ils doivent s'engager activement auprès d'Oracle sur les questions relatives à la feuille de route de NetSuite et surveiller tout changement dans les modèles de support ou de tarification. Si la stratégie financière d'Oracle conduit à des licences inattendues ou à un changement dans le support sur site, les clients doivent se préparer. Cependant, les preuves actuelles suggèrent qu'Oracle met tout en œuvre pour maintenir NetSuite à jour (et sans surcoûts liés à l'IA).

-

Perspectives : En nous tournant vers l'avenir, les tendances clés incluent des améliorations continues de NetSuite basées sur l'IA (par exemple, une utilisation étendue de la plateforme d'IA Cloud d'Oracle), une consolidation possible du portefeuille SaaS d'Oracle et l'évolution des stratégies de mise sur le marché pour les clients PME. Les prévisions d'Oracle impliquent des revenus pour l'exercice 2027 d'environ 90 milliards de dollars (ce qui implique une croissance d'environ 34 % si l'objectif est atteint), et nous prévoyons que NetSuite croîtra au moins à son taux historique (~15–20 %). L'énorme carnet de commandes RPO d'Oracle devrait fournir le carburant nécessaire à cette croissance, mais le risque d'exécution demeure. Dans l'ensemble, la santé d'Oracle est solide et les clients de NetSuite sont en position de surfer sur la vague de l'innovation s'ils tirent parti des nouvelles fonctionnalités et restent engagés avec Oracle.

En conclusion, le carnet de commandes de 638 milliards de dollars d'Oracle signale une entreprise sur une trajectoire ascendante rapide. Pour les clients de NetSuite, cela signifie que leur logiciel est soutenu par une nouvelle stratégie très audacieuse. Jusqu'à présent, cette stratégie a apporté des avantages tangibles (nouveaux outils d'IA, support robuste) sans inconvénients évidents. Nous surveillerons de près les futurs résultats, la gouvernance et les plans produits d'Oracle pour voir comment cela se déroule. En attendant, les clients de NetSuite peuvent se rassurer : Oracle investit massivement dans l'ère du cloud, et ils devraient capitaliser sur toutes les nouvelles capacités qui intègrent la plateforme NetSuite.

Références (les sources sont citées en ligne au format [URL]) : Communiqués officiels d'Oracle, documents déposés auprès de la SEC et rapports de presse [1] [40] [4] [25] [50] [6] [7] [9], ainsi que des actualités du secteur et des commentaires d'analystes [48] [45] [32] [10]. Chaque affirmation majeure ci-dessus est liée à la source appropriée via une citation entre crochets pour vérification.

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.