Guide de la comptabilité de couverture : Comparaison entre IFRS 9 et ASC 815

Résumé analytique

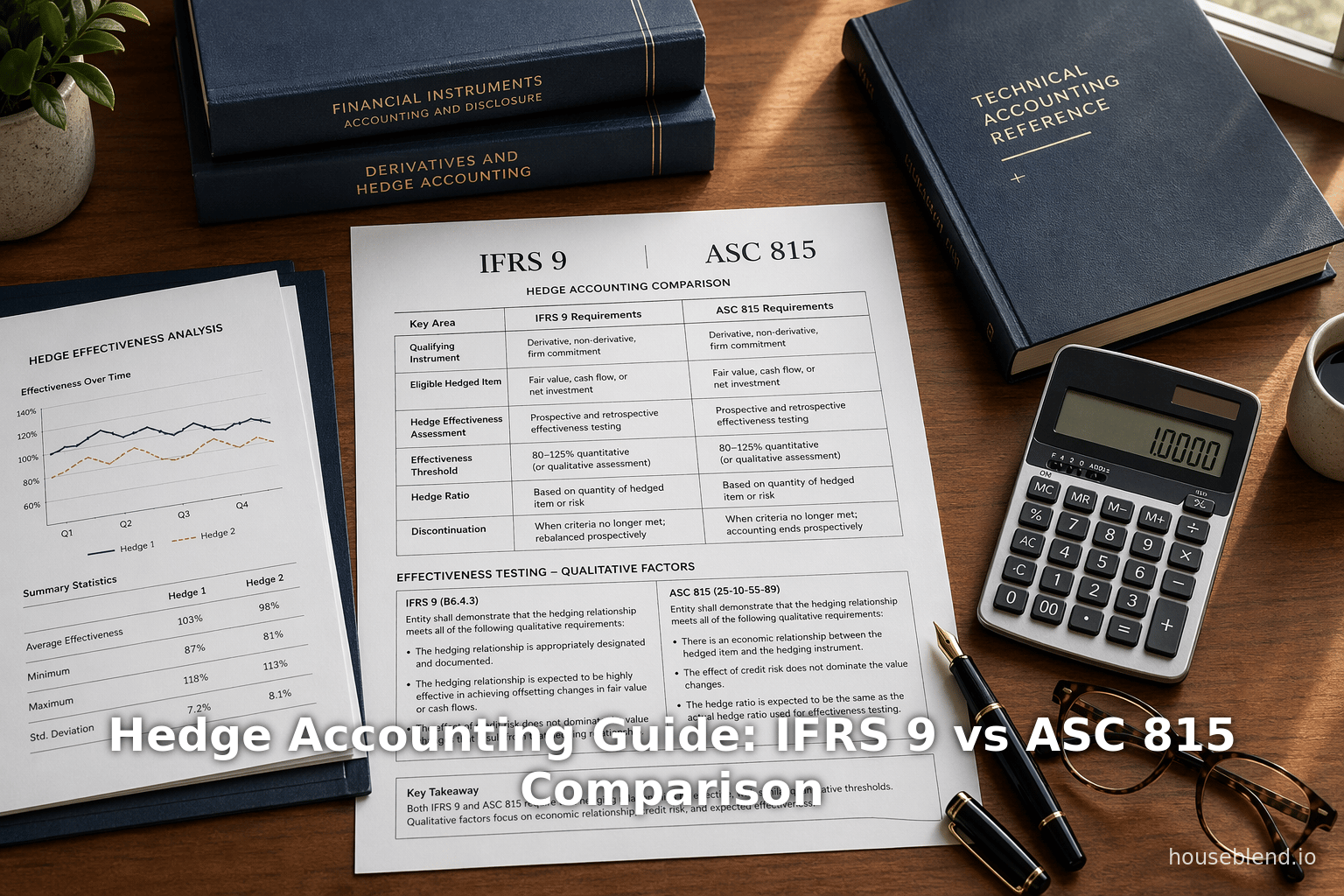

La comptabilité de couverture est une méthode spécialisée d'information financière utilisée par les trésoreries d'entreprise pour aligner les résultats comptables des dérivés sur leurs activités sous-jacentes de gestion des risques. En vertu de la norme IFRS 9 (Norme internationale d'information financière relative aux instruments financiers) et de la norme US GAAP ASC 815 (Accounting Standards Codification Topic 815), les règles de comptabilité de couverture permettent aux entreprises de réduire la volatilité artificielle des profits et pertes (P&L) découlant de l'évaluation à la valeur de marché des instruments de couverture, en faisant correspondre le calendrier des gains/pertes sur les couvertures avec celui des éléments couverts. Bien que les normes IFRS 9 et ASC 815 fournissent toutes deux des cadres pour la comptabilité de couverture, elles diffèrent considérablement dans leur approche. Les principales différences incluent : le test d'efficacité (IFRS 9 utilise un test fondé sur des principes de « relation économique » par rapport à la règle stricte de 80 à 125 % de l'ASC 815) [1] ; la mesure de l'inefficacité (IFRS 9 mesure uniquement l'inefficacité excédentaire au-delà d'un test du « moindre de » [2], tandis que selon les US GAAP, toutes les variations de juste valeur sont comptabilisées dans les autres éléments du résultat global (OCI) pour les couvertures de flux de trésorerie [3]) ; les règles de désignation (IFRS 9 interdit la désignation volontaire tant que les objectifs de risque restent inchangés [4], alors que les US GAAP l'autorisent) ; et la flexibilité des éléments couverts (IFRS 9 permet la couverture de composantes agrégées ou de risques qui sont « séparément identifiables et mesurables de manière fiable » [5], tandis que l'ASC 815 est plus restrictive). Le tableau 1 ci-dessous résume les principales différences de comptabilité de couverture entre IFRS 9 et ASC 815 abordées dans la littérature et les guides comptables.

| Caractéristique | IFRS 9 (IFRS) | ASC 815 (US GAAP) |

|---|---|---|

| Test d'efficacité | Test fondé sur des principes de « relation économique » – méthodes qualitatives autorisées ; pas de bande de 80–125 % [1] ; IFRS 9 exige également que le risque de crédit ne prédomine pas et que le ratio de couverture corresponde aux quantités couvertes [1]. « Rééquilibrage » autorisé (ajuster le ratio de couverture sans désignation) [6]. | Plage d'efficacité stricte de 80–125 % ; test prospectif avec doubles évaluations – prospectives et rétrospectives – requises chaque période [1] [7] ; pas de concept de rééquilibrage (les changements de termes peuvent forcer une désignation [6]). |

| Mesure de l'inefficacité | Seul le montant par lequel la variation cumulative de la juste valeur de l'instrument de couverture dépasse celle de l'élément couvert est comptabilisé en P&L. Le reste (partie efficace) passe par l'OCI et est reclassé lorsque l'élément couvert affecte les résultats [2] [8]. La valeur temporelle de l'argent doit être prise en compte dans l'évaluation de l'élément couvert (base de valeur actuelle) [9]. | Pas de mesure d'inefficacité distincte : essentiellement toutes les variations de juste valeur de l'instrument de couverture (partie efficace) sont comptabilisées dans l'OCI pour les couvertures de flux de trésorerie [3] ; la partie inefficace (le cas échéant) affecte le P&L. Les couvertures d'investissement net utilisent la section CTA de l'OCI. |

| Fréquence des tests | Exige une évaluation prospective de l'efficacité à l'origine et au moins lors de la préparation des états intermédiaires/annuels (« base continue ») [7]. Aucun test rétrospectif obligatoire n'est requis. | Exige des tests d'efficacité prospectifs et rétrospectifs à l'origine et au moins trimestriellement lors de la publication des états financiers [7]. |

| Désignation | La désignation volontaire n'est pas autorisée si la relation de couverture répond toujours aux objectifs de gestion des risques [4]. La désignation n'est requise que si les objectifs initiaux changent ou si les critères ne sont plus remplis. | La désignation volontaire est autorisée à tout moment après l'origine, sans changement de termes [4]. |

| Composantes de risque | Plus flexible. Pour les éléments non financiers, les entités peuvent couvrir des composantes de risque qui ne sont pas spécifiées contractuellement, à condition qu'elles soient séparément identifiables et mesurables de manière fiable (par exemple, la composante de taux d'intérêt de référence) [5]. | Plus restrictif. Les composantes de risque des couvertures non financières doivent généralement être spécifiées contractuellement. Par exemple, seules les portions de taux d'intérêt entièrement spécifiées peuvent être couvertes [5]. |

| Devises étrangères & Regroupements d'entreprises | Autorise la couverture des expositions en devises étrangères dans un regroupement d'entreprises (par exemple, les flux de trésorerie prévus en devises étrangères d'une entité acquise) selon les modèles FV ou CF [10]. Autorise également les couvertures d'investissement net d'une filiale par la méthode de consolidation directe, même lorsque les filiales intermédiaires ont des monnaies fonctionnelles différentes [11]. | N'autorise pas la couverture des flux de trésorerie de regroupements d'entreprises anticipés ou des engagements fermes liés aux regroupements [10]. N'autorise pas la couverture d'investissement net d'une filiale de rang inférieur si une entité intermédiaire a une monnaie fonctionnelle différente [11]. |

| Méthode du raccourci | Aucune méthode de raccourci spécifique. Toutes les couvertures nécessitent les règles habituelles de documentation/test. L'approche fondée sur les principes d'IFRS 9 signifie que les entités peuvent combiner des options, des contrats à terme, etc., mais doivent les tester pour l'efficacité (bien que la réévaluation puisse être qualitative) [1]. | Autorise une méthode de « raccourci » pour certains swaps de taux d'intérêt : si les termes critiques correspondent exactement, on peut supposer une efficacité parfaite sans test quantitatif. Aucun raccourci analogue dans IFRS 9 [12]. |

| Éléments agrégés (Macro-couverture) | Autorise la couverture d'expositions agrégées (par exemple, combinaison d'une dette plus un dérivé) comme un seul élément couvert [13]. Reconnaît également explicitement la macro-couverture (portefeuille) dans IFRS 9. | N'autorise pas une exposition agrégée (composée d'un non-dérivé et d'un dérivé) à être l'élément couvert car les composantes ne présentent pas le même risque [13] [14]. Les US GAAP autorisent la stratification de portefeuille (PLM) pour la dette (FASB ASU 2022-01) [15], mais la macro-couverture est généralement plus limitée. |

| Ajustements du ratio de couverture | « Rééquilibrage » autorisé : une entité peut ajuster (rééquilibrer) les ratios de couverture si l'équivalence économique est toujours maintenue, sans désigner [6]. | Aucun concept de rééquilibrage ; la modification des termes de couverture nécessite souvent la désignation et la re-désignation de la couverture [6]. |

| Allègement IBOR (Réforme des taux de référence) | IFRS 9 fournit un expédient pratique pour permettre la mise à jour du taux d'intérêt effectif pour le nouveau taux de référence lorsque la réforme déclenche une modification de contrat, sans rompre la comptabilité de couverture [16]. | Les US GAAP fournissent un allègement étroit de « présomption d'efficacité parfaite » pour certains décalages découlant de changements de référence, si les conditions sont remplies ; IFRS 9 a un expédient différent mais aucune présomption d'efficacité parfaite pour ces cas [16]. |

Tableau 1 : Résumé des différences majeures entre la comptabilité de couverture selon IFRS 9 (Normes internationales d'information financière) et ASC 815 (US GAAP) [1] [13]. Toutes les différences ci-dessus sont documentées dans les conseils comptables et les analyses sectorielles (par exemple, KPMG, IFRS Institute) [1] [13].

Dans l'ensemble, le modèle de comptabilité de couverture d'IFRS 9 est plus flexible et fondé sur des principes que celui d'ASC 815. IFRS 9 assouplit les règles strictes précédentes (par exemple, la bande de 80–125 % selon IAS 39) en faveur d'un test de relation économique [1], et introduit des fonctionnalités telles que le « coût de la couverture » pour certaines composantes dérivées (voir l'étude de cas ci-dessous). Les US GAAP, en revanche, sont plus fondés sur des règles, exigeant souvent une efficacité plus stricte et fournissant des raccourcis ou des exceptions spéciaux (tels que la méthode du raccourci ou les amendements de regroupement de risques similaires selon ASU 2025-09 [17]). Pour les entreprises publiant des rapports doubles (« dual reporters »), ces différences peuvent entraîner des variations significatives dans les résultats déclarés, l'OCI et les informations fournies. Comme le concluent les analyses de KPMG et de l'IASB, naviguer dans la comptabilité de couverture à l'échelle mondiale nécessite une attention particulière aux nuances de chaque cadre [1] [13].

Introduction à la comptabilité de couverture

La comptabilité de couverture est utilisée par les trésoreries d'entreprise pour maintenir la volatilité des états financiers en phase avec leur gestion réelle des risques. Dans le cadre d'une comptabilité normale (sans couverture), les dérivés (tels que les contrats à terme, les swaps, les options) sont évalués à la valeur de marché via le compte de résultat (P&L) au cours de la période où leur valeur change. Cela peut créer une volatilité « artificielle » : les couvertures économiques qui stabilisent les flux de trésorerie peuvent en réalité augmenter les fluctuations du P&L principal parce que la comptabilité est désynchronisée. La comptabilité de couverture remédie à cela en alignant (couvrant) la comptabilité d'un dérivé avec l'élément couvert. En pratique, cela signifie que les gains et pertes sur l'instrument de couverture sont différés dans les autres éléments du résultat global (OCI) ou mis en correspondance avec les pertes/gains sur l'élément couvert, plutôt que d'affecter immédiatement le P&L [18] [19].

Par exemple, considérons une entreprise américaine attendant une créance de 1 million d'euros dans 6 mois (un flux de trésorerie en devise étrangère). La trésorerie pourrait verrouiller le taux USD/EUR avec un contrat à terme aujourd'hui. Économiquement, cela élimine l'incertitude : les recettes nettes en USD sont fixées. Cependant, selon la comptabilité standard, les fluctuations mensuelles de la juste valeur du contrat à terme affecteraient toujours les résultats chaque trimestre, même si la créance sous-jacente et le dérivé se compensent économiquement. Comme le note un guide, sans comptabilité de couverture « les variations de la juste valeur du contrat à terme affectent immédiatement le P&L, mais les revenus en USD n'apparaîtront dans les états financiers que six mois plus tard », créant un décalage [20]. La comptabilité de couverture résout ce problème en différant (dans l'OCI) la partie efficace des variations jusqu'à ce que l'exposition soit réalisée (lorsque le revenu est comptabilisé) [8] [19].

La comptabilité de couverture est optionnelle et implique des critères stricts : la relation de couverture doit être formellement documentée à l'origine (spécifiant la stratégie de gestion des risques et les instruments), elle ne doit contenir que des éléments/instruments couverts éligibles, et elle doit répondre aux exigences d'efficacité [21] [22]. Ces exigences existent à la fois sous IFRS 9 et ASC 815. Les entités ont généralement besoin de processus robustes pour maintenir la documentation de couverture, effectuer des tests d'efficacité périodiques et mettre à jour les écritures comptables – poussant souvent les trésoriers au-delà des feuilles de calcul manuelles vers des solutions logicielles spécialisées.

Selon les règles actuelles, deux (voire trois) types de couverture de base sont reconnus à la fois dans les normes IFRS et les US GAAP : les couvertures de juste valeur (couvrant les expositions aux variations de la juste valeur d'un actif/passif comptabilisé), les couvertures de flux de trésorerie (couvrant la variabilité des flux de trésorerie futurs, tels que les transactions prévues ou les paiements de coupons à taux variable) et les couvertures d'investissement net (couvrant l'exposition au risque de change d'un investissement net dans une activité étrangère) [23] [18]. Le tableau 2 ci-dessous définit ces modèles :

| Type de couverture | Exposition couverte | Traitement comptable (général) |

|---|---|---|

| Couverture de juste valeur | Variations de la juste valeur d'un actif/passif mesurable (ou engagement ferme) attribuables à un risque spécifique, ou variations de la juste valeur de titres de participation comptabilisés en OCI [24]. | L'élément couvert et l'instrument de couverture sont tous deux évalués à la juste valeur via le compte de résultat, avec des effets compensatoires (gains/pertes dans le résultat). Courant pour les dettes à taux fixe ou les stocks, etc. |

| Couverture de flux de trésorerie | Variabilité des flux de trésorerie d'un actif/passif comptabilisé ou d'une transaction prévue hautement probable (ex. vente prévue, coupon variable sur dette) [25]. | La part efficace de la couverture est comptabilisée en OCI (différée) ; la part inefficace va au compte de résultat. Lorsque l'élément couvert affecte le résultat (ex. vente, paiement d'intérêts), les montants en OCI sont reclassés en résultat. Améliore la transparence du calendrier. |

| Couverture d'investissement net | Exposition au risque de change d'un investissement net dans une activité étrangère (c.-à-d. participation dans une filiale étrangère) [26]. | La part efficace des gains/pertes de conversion sur l'instrument de couverture est enregistrée en OCI (de la même manière que les ajustements de conversion de devises) ; comptabilisée en résultat lors de la cession de l'activité étrangère. |

Tableau 2 : Modèles de comptabilité de couverture selon IFRS 9 et ASC 815 [23].

L'introduction de la norme IFRS 9 en 2018 a constitué une refonte majeure de la norme sur les instruments financiers (remplaçant IAS 39). Entre autres changements, IFRS 9 a rendu le modèle de comptabilité de couverture davantage fondé sur des règles, permettant à une plus grande variété de stratégies de couverture économique d'être éligibles et soulignant que la comptabilité doit refléter la gestion des risques (comme le note un résumé de la Fondation IFRS, la comptabilité de couverture d'IFRS 9 « devrait permettre à un plus large éventail de stratégies de couverture économique d'être éligibles... et cherche à mieux représenter les activités de gestion des risques d'une entité dans les états financiers » [27]). En pratique, IFRS 9 a élargi le champ des instruments et éléments éligibles à la couverture (par exemple, en autorisant les couvertures agrégées ou de change croisé) et a supprimé la fourchette stricte d'efficacité de 80 à 125 % d'IAS 39 au profit de tests basés sur le jugement [1].

Du point de vue de la trésorerie, IFRS 9 et ASC 815 exigent toutes deux que les trésoriers opérationnalisent la comptabilité de couverture via un processus intégré. Comme le souligne un analyste du secteur, « selon IFRS 9 et ASC 815, les équipes de trésorerie sont censées aligner la documentation de couverture, les tests d'efficacité et l'information financière avec les objectifs de gestion des risques du monde réel » [28]. Cependant, le même auteur note que de nombreuses organisations sont en difficulté, s'appuyant sur des systèmes fragmentés et des processus manuels qui rendent difficile le maintien de la visibilité et du contrôle sur les expositions et les résultats comptables [28]. Sur les marchés volatils d'aujourd'hui, cela a transformé la comptabilité de couverture d'un « exercice de conformité de back-office » en une capacité stratégique fondamentale : une perte ou un gain sur un dérivé doit être expliqué et documenté dans le cadre de la gestion des risques, et non simplement comme un résultat comptable arbitraire [29] [30].

La mise en œuvre pratique de la comptabilité de couverture implique des flux de travail complexes : identification des expositions, documents de désignation de couverture, tests d'efficacité continus (souvent plusieurs fois par an), calcul des écritures comptables et reporting de clôture de période. Des erreurs ou des lacunes à n'importe quelle étape peuvent invalider le traitement comptable. Comme le prévient un livre blanc sur les logiciels de trésorerie, les risques liés à la comptabilité de couverture « apparaissent souvent là où les systèmes se transmettent des données » – par exemple, lors du transfert de données d'un système de gestion de trésorerie (TMS) vers un ERP – rendant l'automatisation de bout en bout et les contrôles de piste d'audit essentiels [31]. Ces défis ont conduit de nombreuses entreprises à adopter des logiciels de comptabilité de couverture spécialisés qui prennent en charge les mandats ASC 815 et/ou IFRS 9. Le reste de ce rapport examine les approches et outils disponibles, étudie des études de cas et discute des développements futurs dans ce domaine.

Comptabilité de couverture selon IFRS 9 (IFRS)

Nouvelles fonctionnalités de la comptabilité de couverture IFRS 9

Par rapport à son prédécesseur (IAS 39), IFRS 9 introduit plusieurs changements clés dans la comptabilité de couverture (en vigueur au 1er janvier 2018 pour la plupart des entités). Les trésoriers et les comptables trouvent généralement ces changements plus faciles à appliquer, permettant potentiellement à davantage de couvertures d'être éligibles. Comme l'explique Sourabh Verma de ION Treasury, les changements de la comptabilité de couverture d'IFRS 9 signifient que (a) le test d'efficacité formel n'exige plus l'ancienne fourchette de 80 à 125 %, et suit plutôt trois critères fondés sur des principes (relation économique, adéquation du ratio de couverture et risque de crédit ne dominant pas) [32]; (b) certains composants de coût des dérivés (écarts de base de change, valeur temps des options, points de report) peuvent désormais être traités comme un « coût de couverture » et exclus des tests d'efficacité [33]; (c) la comptabilisation des montants en OCI (pour les couvertures de flux de trésorerie) a été clarifiée, selon que l'élément couvert est un contrat ou une exposition sur une période donnée [34]; et (d) les entités peuvent couvrir des expositions agrégées (combinaisons d'actifs, ou entre différentes catégories de risque) plus librement [35]. Verma note que « tous ces changements permettent désormais aux entités de mieux refléter leurs activités de gestion des risques dans les états financiers » [36].

Un guide de trésorerie d'entreprise souligne de même que le modèle de couverture d'IFRS 9 est fondé sur des principes. Il désigne IFRS 9 comme un « catalyseur stratégique » reliant la gestion des risques au reporting [37]. Selon IFRS 9, une entreprise peut désigner des couvertures d'éléments agrégés et de composantes de risque qui satisfont au test « séparément identifiable et mesurable » [5]. Par exemple, une entreprise pourrait ne couvrir que la composante taux d'intérêt d'une dette en devise étrangère, même si le contrat est dans une devise étrangère, tant que cette composante est mesurable de manière fiable. IFRS 9 a également introduit la notion de rééquilibrage : si l'efficacité d'une couverture diminue en raison de changements de volume ou de prix mais que la stratégie de risque reste la même, le ratio de couverture peut être réaligné sans mettre fin à la relation [6]. Cela contraste avec les US GAAP, qui exigent généralement une dé-désignation dans des situations similaires.

En pratique, dans une couverture de flux de trésorerie IFRS 9 (par exemple, un contrat de change à terme pour des ventes prévues), la part efficace des variations de juste valeur du contrat à terme est enregistrée en OCI et reclassée en résultat lorsque la vente affecte réellement le résultat [8]. (La part inefficace va immédiatement au compte de résultat.) Le calendrier du reclassement dépend de la nature de l'élément couvert (par exemple, une transaction entière ou des flux de trésorerie périodiques) [35]. Si l'élément couvert est une période (comme des paiements d'intérêts mensuels), les montants en OCI sont amortis en charges d'intérêts ; s'il s'agit d'une transaction particulière, les montants vont au coût de la transaction. IFRS 9 autorise également la comptabilisation du coût de couverture : les différences de base de change, les points de report et la valeur temps des options qui ont été exclus du test d'efficacité peuvent être comptabilisés en OCI (composante exclue) et amortis en résultat sur la durée des flux de trésorerie couverts [33]. C'était une difficulté fréquente sous IAS 39 (qui exigeait d'inclure les écarts de base dans les tests), les nouvelles règles d'IFRS 9 sont donc perçues comme un soulagement majeur pour les couvertureurs de change et de matières premières. Comme l'explique Verma : « Maintenant, vous pouvez appliquer le traitement du coût de couverture à la base de change en l'excluant de l'efficacité de la couverture, en la plaçant en OCI, puis en l'amortissant en résultat » [33]. Il en va de même pour les primes d'option (valeur temps) et les points de report sous IFRS 9 [38].

Dans les couvertures de juste valeur, IFRS 9 ne modifie pas la comptabilité fondamentale : l'élément couvert et l'instrument de couverture sont tous deux mesurés à la juste valeur, avec des ajustements compensatoires au résultat [39]. Un point pratique est que pour certaines couvertures de portefeuille (par exemple, un portefeuille d'obligations à taux fixe), IFRS 9 a introduit une meilleure reconnaissance du fait que des portefeuilles de risques (par exemple, découpés par composantes non contractuelles) peuvent être couverts – voir la discussion sur la méthode de couche de portefeuille du FASB ci-dessous.

Dans l'ensemble, le cadre de comptabilité de couverture d'IFRS 9 souligne que les résultats comptables doivent fidèlement refléter les stratégies de risque de la trésorerie [37]. En pratique, cela a permis à de nombreux trésoriers d'étendre la comptabilité de couverture pour couvrir des composantes de risque et des positions agrégées qui étaient lourdes sous IAS 39 [35]. Les ressources de personnel et d'audit trouvent souvent que l'élimination par IFRS 9 du test mécanique de 80 à 125 % est une simplification, bien qu'elle place davantage la responsabilité sur le jugement et la documentation de la relation économique [32] [1]. Les analystes du secteur notent que si les changements d'IFRS 9 offrent plus de flexibilité, ils exigent également une gouvernance prudente – par exemple, l'approbation interne des hypothèses de test – pour garantir la conformité [37] [31].

Exemple pratique (IFRS 9)

Pour illustrer la comptabilité de couverture IFRS 9 en pratique, considérons la trésorerie du groupe Volkswagen (qui publie ses comptes selon les normes IFRS). Dans son rapport annuel 2024, VW décrit les couvertures de flux de trésorerie des revenus et dépenses futurs : « Dans le cas des couvertures de flux de trésorerie futurs (couvertures de flux de trésorerie), les instruments de couverture sont évalués à la juste valeur. La part efficace désignée de l'instrument de couverture est comptabilisée en OCI et... reclassée en résultat lorsque l'élément couvert est réalisé. La part inefficace des couvertures de flux de trésorerie est comptabilisée immédiatement en résultat. » [40]. Cela s'aligne précisément avec les directives d'IFRS 9. Par exemple, si VW conclut un contrat à terme pour fixer les taux USD/EUR à 6 mois pour des revenus en dollars prévus, les variations de juste valeur de ce contrat à terme (dans la mesure où il est efficace) s'accumulent en OCI (protégées du résultat courant) et ne sont libérées dans le compte de résultat que lorsque le revenu survient. VW confirme que « la part inefficace est comptabilisée immédiatement en résultat, tandis que la part efficace est différée dans les capitaux propres jusqu'à ce que l'élément couvert affecte le résultat » [40].

De même, la politique de VW illustre les couvertures de juste valeur selon IFRS 9 : « Dans le cas des couvertures contre le risque de variation de la juste valeur des éléments du bilan (couvertures de juste valeur), tant l'instrument de couverture que la part de risque couverte de l'élément couvert sont évalués à la juste valeur. ... Les gains ou pertes issus de l'évaluation des instruments de couverture et des éléments couverts sont comptabilisés en résultat. » [39]. Cette déclaration montre que VW applique IFRS 9 pour refléter économiquement les couvertures de juste valeur dans le résultat. (Notamment, VW indique qu'elle continue d'appliquer les directives de couverture de portefeuille d'IAS 39 pour sa branche de services financiers [41] – cela reflète le fait qu'IFRS 9 n'a pas explicitement remplacé tous les aspects des couvertures de portefeuille d'IAS 39.)

Ces exemples soulignent que les principes d'IFRS 9 sont appliqués dans le reporting des grandes entreprises. Le défi pour ces trésoreries est de générer les données et documents requis : VW doit maintenir des documents de désignation formels, effectuer des tests périodiques et calculer à la fois les soldes d'OCI différés et les écritures comptables – des tâches bien adaptées aux systèmes automatisés. Ils soulignent également comment le reclassement (OCI → Résultat) fonctionne sous IFRS 9 pour les couvertures de flux de trésorerie.

Comptabilité de couverture selon les US GAAP (ASC 815)

Selon les principes comptables généralement reconnus aux États-Unis (US GAAP), la comptabilité de couverture est régie par l'ASC Topic 815 (Accounting Standards Codification 815). Les racines de l'ASC 815 remontent aux normes du FASB, le Statement of Financial Accounting Standards (SFAS) 133 (1998) et aux mises à jour ultérieures des normes comptables (ASU), aboutissant à la codification actuelle. En général, l'ASC 815 partage les trois mêmes modèles de couverture (juste valeur, flux de trésorerie, investissement net) et des exigences de documentation et de désignation similaires à celles d'IFRS 9. Les entités doivent documenter les objectifs et les relations de couverture dès le début, et seules les couvertures désignées d'éléments éligibles peuvent être traitées selon l'ASC 815 (les autres restent à la juste valeur en résultat) [22] [32].

Cependant, comme le montre le Tableau 1, l'approche des US GAAP est plus prescriptive. Une exigence clé concerne la plage de haute efficacité : les US GAAP exigeaient traditionnellement qu'une couverture soit « hautement efficace » tout au long de sa durée de vie, ce qui est généralement interprété comme une compensation comprise entre 80 % et 125 % [1]. Bien que des mises à jour récentes (ASU 2017-12 en 2017) aient assoupli certains seuils quantitatifs, l'ASC 815 repose toujours sur ce concept et sur des tests stricts. De plus, les US GAAP imposent régulièrement des tests à la fois prospectifs et rétrospectifs (par exemple, l'évaluation de la performance passée réelle) [7], alors que l'IFRS 9 a éliminé le besoin de tests rétrospectifs.

Dans les couvertures de flux de trésorerie, le traitement de l'inefficacité selon l'ASC 815 diffère : les US GAAP ne mesurent pas l'inefficacité séparément comme le fait l'IFRS 9. Au lieu de cela, toutes les variations de la valeur de l'instrument de couverture utilisées dans les tests d'efficacité passent par les OCI (autres éléments du résultat global) pour les couvertures de flux de trésorerie [3] ; l'idée d'un test d'inefficacité basé sur la « valeur la plus faible » (pratique de l'IFRS 9) est absente. Comme le note Sourabh Verma (ION), selon l'ASC 815, si une couverture est jugée « hautement efficace », la variation totale de la juste valeur du dérivé est comptabilisée dans les OCI – c'est-à-dire qu'il n'y a pas de séparation entre les portions efficaces et inefficaces comme dans l'IFRS 9 [42]. Seule une inefficacité révélée par des tests quantitatifs entraînerait l'imputation d'une partie au compte de résultat (P&L).

D'autres différences reflètent l'héritage fondé sur des règles des US GAAP. Par exemple, l'ASC 815 continue d'interdire la désignation volontaire : selon l'IFRS 9, vous ne pouvez pas abandonner la comptabilité de couverture si la couverture reste valide, alors que les US GAAP autorisaient historiquement une interruption arbitraire (même si les conditions économiques n'avaient pas changé) [4] (bien que la plupart des utilisateurs le fassent rarement pour des raisons de planification). Concernant les composantes de risque, les US GAAP exigent que, lors de la couverture d'un élément non financier (comme les stocks), seule une composante contractuellement spécifiée puisse être couverte – l'IFRS 9 autorise toute composante identifiable séparément [5]. Cela signifie qu'une entreprise américaine doit fixer dans le contrat quelle portion (par exemple, le taux au comptant par rapport à la prime à terme) est couverte, alors qu'un déclarant IFRS pourrait couvrir de manière plus large.

L'ASC 815 autorise également explicitement certaines méthodes qui ne figurent pas dans l'IFRS. Par exemple, l'ASC 815 propose une « méthode du raccourci » (shortcut method) où, pour les swaps de taux d'intérêt simples qui correspondent exactement aux conditions d'une obligation à taux fixe, le swap peut être supposé efficace à 100 % sans test [12]. L'IFRS 9 ne comporte pas une telle exception – même les swaps correspondants nécessitent au moins une démonstration d'efficacité. La méthode de la couche de portefeuille (PLM) de l'ASC 815 (ASU 2022-01) est un exemple de nouvelle directive des US GAAP : elle permet la stratification de portefeuilles à taux fixe pour la couverture. L'IFRS 9 n'a pas d'équivalent direct à la PLM (bien que les entreprises utilisent souvent la flexibilité de l'IFRS 9 pour obtenir des couvertures de portefeuille similaires).

En pratique, ces différences signifient qu'une entreprise qui publie ses rapports selon les US GAAP peut constater des montants plus importants différés dans les OCI pour les couvertures de flux de trésorerie, et peut avoir besoin de processus de test plus rigoureux. De même, selon l'ASC 815, le processus de qualification d'une couverture comporte des étapes plus détaillées (y compris des mesures de protection telles que ne pas enfreindre intentionnellement l'efficacité). Récemment, le FASB a publié l'ASU 2025-09 (nov. 2025) pour affiner l'ASC 815. Cette mise à jour clarifie des aspects tels que le regroupement des transactions prévisionnelles : les US GAAP autorisent désormais un groupe d'éléments prévisionnels présentant des risques « similaires » (et non plus seulement identiques) à être désignés comme couverture, et permettent une évaluation qualitative pour les groupes [17]. Elle introduit également des conventions de compensation pour les instruments de dette à taux variable et d'autres améliorations [43]. Ces changements soulignent les efforts de convergence en cours (avec le projet de gestion dynamique des risques de l'IASB), mais rappellent également que les GAAP conservent des caractéristiques uniques.

Comparaison : Comptabilité de couverture IFRS 9 vs ASC 815

La comparaison entre l'IFRS 9 et l'ASC 815 fournit plusieurs points d'analyse importants. Les principaux enseignements incluent :

-

Couvertures couvertes : Les deux normes autorisent les couvertures de juste valeur, de flux de trésorerie et d'investissement net, mais l'IFRS 9 permet des couvertures plus flexibles (par exemple, des expositions agrégées entre actifs/passifs et dérivés) [13]. L'ASC 815 est plus étroite dans son champ d'application (par exemple, elle interdit les éléments agrégés en tant qu'éléments couverts [13]).

-

Exigences d'efficacité : Le test de l'IFRS 9 est fondé sur des principes (relation économique, correspondance des conditions critiques) [1] et peut être qualitatif ou quantitatif. Cela simplifie souvent la conformité continue. En revanche, les US GAAP ont historiquement exigé des tests quantitatifs dans une fourchette de 80 à 125 % ainsi que des évaluations prospectives et rétrospectives [1] [7]. En substance, l'IFRS 9 a remplacé les lignes directrices strictes par le jugement, tandis que l'ASC 815 reste plus quantitative.

-

Règle d'asymétrie (Inefficacité) : Dans les couvertures de flux de trésorerie, l'IFRS 9 exige un suivi explicite de l'inefficacité au-delà du seuil d'efficacité [2], réduisant potentiellement le montant différé dans les OCI. Les US GAAP diffèrent simplement toutes les variations de l'instrument de couverture (efficace ou non), ce qui peut produire un solde OCI plus important et des surprises si la couverture s'avère moins efficace par la suite.

-

Couverture de portefeuille/macro-couverture : L'ASC 815 comporte des règles formelles comme la PLM pour les portefeuilles fermés, tandis que les directives de l'IFRS 9 sont plus ouvertes (l'IASB a depuis introduit un nouveau modèle de macro-couverture, « Comptabilité de mitigation des risques », avec un exposé-sondage en 2024 [44]). Pour l'instant, les déclarants IFRS traitent les risques de portefeuille davantage par la désignation sélective et le rééquilibrage, tandis que les entreprises américaines pourraient utiliser la PLM ou s'appuyer encore sur les dispositions de l'IAS 39 (comme certaines pratiques du groupe VW) [39].

-

Allègement de transition : L'IFRS 9 incluait un allègement pour la réforme des taux de référence (par exemple, la mise à jour des contrats liés à l'IBOR sans rompre la comptabilité de couverture) [45]. Les US GAAP prévoient un allègement similaire mais sous une forme différente (par exemple, en supposant une efficacité parfaite dans des conditions strictement définies) [45]. Les deux parties visent à gérer les changements de LIBOR/IBOR sans perturber les couvertures valides.

Ces différences signifient qu'une organisation à double reporting (par exemple, une entreprise européenne cotée aux États-Unis) doit maintenir des processus et des rapprochements parallèles. Par exemple, la même couverture économique pourrait produire des écritures OCI différentes selon l'IFRS ou les GAAP, et les « échecs » d'efficacité pourraient devoir être comptabilisés différemment. Comme le notent les analyses de KPMG et GTreasury, cela peut influencer la stratégie de couverture elle-même (certaines entreprises ajustent leurs choix d'instruments de couverture ou leur documentation pour satisfaire aux deux ensembles de règles) [1] [46]. En bref, les équipes financières doivent être parfaitement conscientes des nuances de ces régimes, ce qui constitue un autre moteur pour l'adoption d'outils de comptabilité de couverture dédiés capables de gérer plusieurs livres de règles.

Besoin de la trésorerie en outils intégrés de comptabilité de couverture

La gestion de la comptabilité de couverture – la reconnaissance, la mesure et le reporting des couvertures – est devenue un exercice opérationnel complexe pour les trésoreries. Les exigences fondamentales (désignation, documentation, tests et comptabilité) exigent des contrôles internes et des flux de données solides. Comme indiqué ci-dessus, l'IFRS 9 est devenu le « modèle mondial de facto » pour la couverture et attend davantage d'analyses prospectives [27] [17]. Dans le même temps, les US GAAP attendent des tests quantitatifs détaillés. En pratique, cela signifie que les trésoriers doivent collecter des données de transaction, lier les instruments de couverture aux expositions, stocker les preuves de stratégie, exécuter des tests statistiques (par exemple, régression, compensation en dollars) et calculer les écritures comptables – souvent sur une base hebdomadaire ou mensuelle pour les programmes de couverture actifs.

De nombreuses organisations constatent que les systèmes fragmentés et les feuilles de calcul sont inadéquats pour cela. Selon une analyse récente du secteur, les équipes de trésorerie ont fréquemment recours à des logiciels disparates (ou des feuilles de calcul) qui échouent aux « points de transfert » (par exemple, de la saisie des transactions à l'évaluation, puis à la comptabilisation) [31]. Il existe un fort consensus sur le besoin d'une plateforme intégrée de comptabilité de couverture. Une telle plateforme devrait idéalement se situer entre le TMS (ou système de trading) et l'ERP, capturant les dérivés (données de marché), les expositions (flux de trésorerie, calendriers de dette), et exécutant automatiquement le flux de travail de comptabilité de couverture. Les capacités clés incluent le suivi des relations de couverture définies par l'utilisateur, le stockage de la documentation, l'exécution des tests d'efficacité tels que spécifiés par la politique, le calcul des calendriers de journalisation et la production de rapports prêts pour l'audit. Comme le résume un rapport, « Un logiciel complet de comptabilité de couverture aligne la gestion des risques de couverture avec les pratiques comptables », traitant toutes les tâches « de la désignation formelle de la couverture jusqu'à la comptabilisation des journaux de comptabilité de couverture générés » [47].

Pour souligner les fonctionnalités nécessaires, l'analyse des plateformes de comptabilité de couverture par FundCount identifie six fonctionnalités « indispensables » (reproduites ici sous forme de puces) :

-

(1) Désignation et documentation de la couverture : Le système doit permettre un flux de travail contrôlé pour la désignation formelle de la couverture. Il doit stocker les documents justificatifs (tels que les mémos de stratégie de risque, les approbations du conseil d'administration) dans un référentiel central avec historique des versions et contrôles d'accès des utilisateurs [48]. La capacité de télécharger et de lier directement la documentation de stratégie est critique ; par exemple, la plateforme de Kyriba fournit explicitement un flux de travail de couverture étape par étape où les expositions, les instruments et les catégories de risque sont désignés dans une interface glisser-déposer [49].

-

(2) Tests d'efficacité : La plateforme doit prendre en charge les méthodologies de test spécifiées (par exemple, compensation en dollars, régression, correspondance des conditions critiques) et permettre la configuration des hypothèses (ratios de couverture, seuils de signification) [50] [27]. La trésorerie doit être en mesure d'exécuter des tests en cours de période et en fin de période, de visualiser les résultats et de gérer les tests échoués (y compris l'efficacité partielle). GTreasury, par exemple, met en avant les tests d'efficacité automatisés et les rapports de conformité aux politiques qui les accompagnent comme des capacités essentielles [50].

-

(3) Écritures comptables et reporting : Le logiciel doit calculer les ajustements d'écritures comptables requis (y compris les ajustements de reclassement à partir des OCI) soit en s'intégrant à un moteur comptable séparé, soit en régissant l'exportation vers l'ERP. Par exemple, la solution de Kyriba inclut un moteur comptable dédié pour calculer et générer les écritures (avec des règles configurables pour savoir comment et quand comptabiliser) [51]. Le système doit conserver les écritures historiques et permettre l'exploration ou la réexécution des cycles comptables.

-

(4) Piste d'audit et gouvernance : Une piste d'audit solide est essentielle. L'outil doit enregistrer qui a modifié quoi et quand, appliquer des hiérarchies d'approbation et conserver les résultats historiques pour l'inspection d'audit [52]. FundCount note que des fonctionnalités telles que l'authentification multifacteur pour les approbations, le chiffrement des données et les contrôles « Maker-Checker » (visibles à la fois dans la solution de FundCount et d'autres) sont importantes pour la conformité [52]. Avoir une exportation de preuves intégrée (montrant tous les calculs de test et les approbations) peut faciliter les audits.

-

(5) Intégration et flux de travail : La comptabilité de couverture « échoue souvent aux points de transfert », donc l'intégration est clé [53]. La plateforme doit extraire de manière transparente les expositions (du TMS ou de l'ERP) et les évaluations de marché (des services de tarification) et envoyer les écritures comptables (vers le GL de l'ERP). Elle doit également gérer les traductions multidevises et les données provenant des systèmes de trading, des systèmes de risque et de la planification des ressources de l'entreprise. Plus les flux de données peuvent être automatisés, moins il y a d'erreurs manuelles. De nombreuses solutions offrent des API ou des connecteurs vers des ERP populaires (par exemple, SAP, Oracle) et des flux de données de marché.

-

(6) Adéquation du champ d'application (Trésorerie vs Investissement) : Les entreprises doivent faire correspondre la portée de la solution à leurs besoins. Des plateformes comme Kyriba, GTreasury et FIS se concentrent sur la comptabilité de couverture de trésorerie d'entreprise (FX, taux, matières premières) [54], tandis que certaines (par exemple, FundCount) s'adressent à la comptabilité de fonds spéculatifs ou de portefeuille (reporting multi-entités et VNI). Choisir un outil aligné avec votre environnement garantit qu'il couvre les bons instruments et les bons résultats. Les documents de Kyriba, par exemple, insistent sur les flux de travail de couverture de trésorerie selon l'IFRS 9 et l'ASC 815 [49], tandis que FundCount met l'accent sur le grand livre multidevises et le reporting aux investisseurs.

En résumé, l'intégration des processus de risque et de comptabilité dans une plateforme unique est désormais considérée comme une bonne pratique. Comme le note l'expert en technologie Bryan Yick, la volatilité et la surveillance réglementaire ont fait de la comptabilité de couverture « une capacité stratégique » qui influence la stabilité des résultats [29]. Les équipes de trésorerie modernes s'appuient de plus en plus sur des logiciels dédiés pour maintenir la précision et l'auditabilité. La section suivante examine certaines solutions logicielles de comptabilité de couverture de premier plan adaptées à la conformité IFRS 9 et ASC 815.

Solutions logicielles de comptabilité de couverture pour la trésorerie

Plusieurs fournisseurs proposent des fonctionnalités de comptabilité de couverture, allant de modules TMS spécialisés à des suites de risque de trésorerie. Cette section passe en revue plusieurs solutions importantes, regroupées par leur principal marché cible, et met en évidence leurs capacités à soutenir la conformité IFRS 9 et ASC 815. Dans la mesure du possible, nous citons les documents techniques des fournisseurs et les analyses du secteur.

Gestion de trésorerie Kyriba

Kyriba est un système de gestion de trésorerie (TMS) basé sur le cloud largement utilisé par les entreprises. Sa plateforme comprend un module de gestion de couverture conçu pour une conformité complète. Selon des documents récents, Kyriba prend explicitement en charge la comptabilité de couverture IFRS 9 et ASC 815 [49]. Il offre un flux de travail de couverture de bout en bout : les utilisateurs peuvent lier les expositions (à partir des projections de liquidité ou des comptes fournisseurs/clients de l'ERP) aux transactions sur dérivés, désigner la relation de couverture (définissant les éléments couverts, les instruments de couverture, le type de couverture et le risque) et télécharger la documentation requise. Kyriba fournit des tests d'efficacité intégrés (méthodes sélectionnables) et un moteur comptable intégré pour les écritures comptables [49]. Notamment, les modèles de documents de Kyriba mettent l'accent sur le « support pour les couvertures de flux de trésorerie, de juste valeur et d'investissement net », et un « flux de travail de couverture étape par étape incluant la liaison de l'exposition et du dérivé, le type de couverture, les méthodes de test d'efficacité, … et le téléchargement de la documentation » [49].

Kyriba met également en avant des fonctionnalités telles que la gestion documentaire par glisser-déposer et le traitement automatisé des reclassements [49]. Ses contrôles d'audit et sa gestion multidevise le rendent adapté aux trésoreries internationales complexes. Les analystes du secteur qualifient Kyriba de « plateforme de comptabilité de couverture de trésorerie la plus claire » dans les comparatifs, avec un accent marqué sur les besoins de conformité (désignation, tests, reclassement) [49]. En pratique, l'adoption de Kyriba ou de systèmes similaires peut réduire considérablement le travail manuel sous Excel ; par exemple, FormulaSheets suggère que les écritures au grand livre et le suivi des OCI (autres éléments du résultat global) peuvent être automatisés. Les grandes entreprises couplent souvent Kyriba avec leurs ERP existants (par exemple, intégration BE avec SAP/Oracle) pour la comptabilisation.

GTreasury

GTreasury propose une solution de gestion des risques de trésorerie dotée d'un module dédié à la comptabilité de couverture. L'accent est mis sur l'automatisation du cycle de vie et les services associés. Selon l'analyse de FundCount, GTreasury fournit des tests d'efficacité automatisés, des tableaux de bord intégrés et une application des politiques (par exemple, le service de conseil Hedge Trackers) [49]. Son architecture connecte les expositions, les dérivés, les valorisations et le mappage ERP dans un flux unifié. Les fonctionnalités clés incluent : des méthodologies de couverture définissables, la prise en charge d'IFRS 9 (couvertures de portefeuille et de composantes) et d'ASC 815, ainsi qu'un reporting robuste. Le marketing de GTreasury souligne que leur outil aide à gérer « la comptabilité de couverture sur tout le cycle de vie, de l'identification de l'exposition au reporting de conformité ». Bien que les détails ne soient pas publics, les témoignages d'utilisateurs louent souvent la flexibilité de GTreasury et son approche axée sur le service (ils proposent une assistance pour la documentation et les audits).

Une caractéristique distinctive réside dans les services gérés de GTreasury. Les clients peuvent externaliser certaines tâches de conformité (« Hedge Trackers ») à des consultants experts qui utilisent la plateforme de GTreasury pour maintenir et tester les relations. En substance, GTreasury marie technologie et conseil. Leur solution s'intègre également aux systèmes d'entreprise ; par exemple, GTreasury annonce une connectivité avec les systèmes ERP et les flux bancaires, garantissant la cohérence des données. Comme pour Kyriba, GTreasury couvre à la fois les règles IFRS et US GAAP, et permet le suivi du portefeuille de couverture à travers les opérations mondiales.

FIS Treasury and Risk (Quantum)

FIS Quantum (anciennement connu sous le nom de trésorerie d'entreprise de Calypso) est une plateforme à grande échelle utilisée par de nombreuses entreprises et banques mondiales. Les capacités de comptabilité de couverture de FIS sont généralement intégrées à sa suite plus large de gestion de trésorerie et de risques. Bien que les descriptions officielles soient rares en ligne, FundCount note que FIS Quantum inclut « le reporting quotidien des dérivés, la comptabilité de couverture, le suivi d'audit, le reporting des exceptions et une large connectivité de données ». Il cible les « programmes de trésorerie d'entreprise » [55]. En pratique, la force de Quantum réside dans une couverture complète de tous les produits de trésorerie (FX, taux, matières premières, etc.), avec des modules de back-office configurables.

Pour la comptabilité de couverture spécifiquement, FIS fournit un moteur intégré pour les désignations, les tests et les comptabilisations. Sa documentation met l'accent sur les contrôles et la gestion des exceptions (par exemple, les alertes sur les tests inefficaces). Le système est conçu pour une utilisation multinationale à haut volume. Bien qu'il ne s'agisse pas d'un produit de niche dédié uniquement à la comptabilité de couverture, il offre l'avantage d'intégrer la conformité de couverture dans une vision globale des risques de trésorerie (risque de marché, risque de liquidité, etc.).

FundCount (Comptabilité de portefeuille)

FundCount diffère des solutions précédentes ; il s'agit d'un système de comptabilité et de reporting pour les fonds d'investissement et les gestionnaires d'actifs alternatifs, bien qu'il inclue également des fonctionnalités de comptabilité de couverture. FundCount met l'accent sur le grand livre multi-entités, le reporting de la valeur liquidative (NAV) et les workflows de portail investisseurs. Il est considéré comme « le meilleur pour la conformité comptable des fonds spéculatifs ou des investissements alternatifs » [54]. Dans FundCount, les relations de couverture peuvent être prises en charge, mais l'accent est mis sur la garantie que les indicateurs de portefeuille déclarés se réconcilient avec le grand livre dans un workflow d'audit contrôlé. Par exemple, les journaux d'audit et les fonctionnalités de livraison via portail de FundCount sont mis en avant, plutôt que la modélisation spécifique IFRS/GAAP. La solution de FundCount est commercialisée au-delà de la trésorerie d'entreprise (vers les gestionnaires d'actifs), mais sa mention de la comptabilité de couverture suggère que certaines entreprises l'utilisent pour vérifier les valorisations de leurs véhicules de fonds par rapport aux informations liées à la couverture de type IFRS. (Certaines entreprises ayant des divisions de fonds spéculatifs pourraient l'utiliser pour un reporting parallèle.) Nous mentionnons FundCount comme exemple de plateforme centrée sur la comptabilité plutôt que sur la trésorerie ; elle illustre l'éventail des outils, de la trésorerie (Kyriba, GTreasury) à la comptabilité de fonds (FundCount) avec des fonctionnalités de couverture [54].

Wolters Kluwer OneSumX

OneSumX Hedge Accounting est le produit de Wolters Kluwer spécifiquement axé sur la comptabilité de couverture. Il est souvent utilisé par les banques et les grandes entreprises pour la conformité aux normes IFRS 9 et US GAAP [56] [57]. OneSumX adopte une approche modulaire : les clients peuvent l'utiliser pour des tâches spécifiques (comme les tests d'efficacité ou les calculs IFRS 9) intégrées aux systèmes existants, ou comme une solution complète de bout en bout [58] [47]. Wolters déclare que OneSumX « aligne la gestion des risques de couverture avec les pratiques comptables » et est conçu pour « s'adapter aux contours » des règles évolutives IFRS 9 et US GAAP [56] [59] : les utilisateurs peuvent modéliser des valorisations multi-courbes, tester les termes critiques et gérer la comptabilité de couverture aux niveaux micro (instrument unique) ou macro (portefeuille).

Les fonctionnalités listées pour OneSumX sont exhaustives : configuration de la couverture, moteurs de valorisation (incluant les rendements et courbes saisis par l'utilisateur), prise en charge de toutes les méthodologies de test standard et gestion complète des événements (désignation, résiliation, etc.) [60]. Il couvre explicitement les couvertures de flux de trésorerie, de juste valeur et d'investissement net [47]. Comme OneSumX est une solution installée (sur site ou gérée) souvent utilisée par les institutions financières, sa force réside dans la calibration détaillée et le reporting. La conception modulaire permet également une intégration partielle : par exemple, les clients peuvent utiliser OneSumX pour les valorisations et les calculs d'OCI tout en envoyant les résultats vers un système comptable/ERP distinct.

Murex MX.3

Murex est un fournisseur majeur de systèmes de trading multi-actifs, de gestion des risques et de back-office (populaire auprès des banques et des grandes entreprises). Sa plateforme MX.3 inclut des capacités de comptabilité de couverture. Murex déclare explicitement prendre en charge « les normes comptables internationales telles que IAS 39, IFRS 9, ASC 815 » pour la comptabilité de couverture [61]. En d'autres termes, MX.3 peut appliquer le référentiel dont le client a besoin, ce qui le rend adapté aux opérations mondiales. Le module de comptabilité de couverture de Murex permet aux utilisateurs de définir de vastes relations de couverture, d'effectuer des calculs d'efficacité à la demande et de se connecter à la bibliothèque de données de marché/valorisation de Murex pour les dérivés. Sa force est de gérer des volumes élevés de transactions et de facteurs de risque sur toutes les classes d'actifs. Pour la trésorerie, Murex peut servir de système unifié où le trading et la comptabilité de couverture coexistent.

Parce que Murex est de qualité entreprise, il offre une intégration profonde avec le reste de MX.3 (trading, collatéral, risque d'entreprise). Il fournit également des workflows et des journaux d'audit pour les étapes de comptabilité de couverture. Certains utilisateurs notent que la flexibilité de Murex peut se faire au prix d'une certaine complexité : la mise en œuvre des règles IFRS 9/ASC 815 nécessite une configuration. Cependant, pour les grandes banques ayant des expositions importantes aux dérivés (et souvent besoin de contrôles de niveau bancaire), Murex est une solution de référence. Le fournisseur lui-même souligne l'alignement des stratégies de gestion des risques et de comptabilité via MX.3 pour la gestion de la couverture [61].

Finastra Summit Hedge Accounting

Finastra Summit (anciennement Misys) est une plateforme intégrée de trésorerie et de risques. Son module Summit Hedge Accounting cible spécifiquement la conformité IFRS 9 [62]. Selon la fiche technique de Finastra, le module « prend en charge les exigences d'IFRS 9 relatives à la comptabilisation des transactions sur dérivés » [62]. Il s'intègre étroitement au sous-grand livre multidevise de Summit : les relations de couverture peuvent être définies entre tous les actifs Summit (par exemple, titres à revenu fixe, dépôts en espèces) et tous les dérivés Summit (FX forwards, swaps, options) [63]. Summit Hedge Accounting fournit des informations de juste valeur en temps réel et comptabilise automatiquement les écritures de journal de mark-to-market et d'OCI pour toutes les couvertures désignées [63]. En substance, il automatise la tenue de livres de couverture IFRS 9 au sein du système financier Summit.

La description de Finastra souligne que Summit Hedge Accounting peut « gérer vos relations de couverture et vous conformer aux dernières réglementations IFRS 9 », soulignant son orientation IFRS [62]. Pour les entreprises mondiales utilisant déjà Summit (par exemple pour la gestion de trésorerie), le module de couverture garantit l'absence de lacunes dans les données. La solution couvrirait également la comptabilité US GAAP (ASU 2017-12), bien que la documentation soit rare. Les clients bénéficient d'un reporting consolidé : les valorisations provenant d'autres modules Summit alimentent directement les calculs de comptabilité de couverture. Un bémol est que Summit est traditionnellement une solution sur site, de sorte que le déploiement peut être plus intensif que pour les solutions cloud.

Bloomberg (Services de données)

Bien qu'il ne s'agisse pas d'un TMS complet, Bloomberg propose des produits spécialisés prenant en charge la comptabilité de couverture. Sa solution Hedge Accounting Solution (via le terminal Bloomberg et DataLicense) offre une perspective quelque peu différente : elle est construite autour des données et de l'analyse plutôt que de la gestion des transactions. L'outil de comptabilité de couverture de Bloomberg aide à « aligner la comptabilité de couverture sur les politiques et assurer la facilité de conformité avec IFRS 9 » [64]. Les fonctionnalités clés incluent une désignation de couverture flexible (permettant des couvertures multi-instruments et multi-actifs), des modèles de valorisation puissants (les données de marché de Bloomberg sont « la référence pour les valorisations des dérivés » [65]), et des outils complets de back-testing. La solution prend en charge les méthodes d'efficacité basées sur l'« analyse de scénarios » conformément à IFRS 9, et elle est certifiée SOC1 pour le contrôle interne [66].

Essentiellement, Bloomberg fournit des valorisations mark-to-market pour les dérivés (avec une méthodologie acceptable par les auditeurs) ainsi qu'une surcouche pour les tests de couverture et la documentation. Cela peut être intégré dans la comptabilité propre aux clients. Par exemple, un trésorier pourrait utiliser les résultats de Bloomberg pour alimenter un moteur comptable distinct. Le ciblage d'IFRS 9 par Bloomberg suggère qu'il est adapté aux entreprises qui s'appuient déjà sur l'infrastructure Bloomberg pour la tarification. Il s'agit peut-être moins d'un « système d'enregistrement » complet que d'une amélioration pour l'analyse et la divulgation. Néanmoins, les entreprises qui manquent de modèles internes font souvent confiance aux calculs de Bloomberg comme faisant autorité lors de la préparation des informations sur la couverture.

SAP Treasury et autres modules ERP

De nombreuses grandes entreprises exploitent leurs systèmes ERP pour la couverture. SAP Treasury & Risk Management (TRM) inclut un module « Hedge Management » avec une fonctionnalité de comptabilité de couverture de base (surtout dans les versions plus récentes ECC6/EHP et S/4 HANA). SAP prend en charge la comptabilité de couverture selon IAS 39/IFRS 9 pour les couvertures de change et de taux d'intérêt, fournissant des écrans de désignation et une logique de comptabilisation dans le grand livre. Cependant, les capacités de SAP sont comparativement rudimentaires et souvent complétées par des solutions tierces. De même, les modules de trésorerie d'Oracle ont des fonctionnalités de comptabilité de couverture limitées. En pratique, la comptabilité de couverture purement basée sur l'ERP est souvent considérée comme trop rigide pour la couverture complexe des entreprises ; ainsi, de nombreuses entreprises ont besoin au moins d'un module complémentaire ou d'un outil externe pour une conformité totale.

Vue d'ensemble comparative

Le tableau 3 fournit une comparaison de haut niveau de certaines de ces plateformes de comptabilité de couverture. Il capture l'orientation maximale de chaque fournisseur en matière de comptabilité de couverture et ses points forts clés. Notez que « Prise en charge IFRS 9/GAAP » indique si la solution couvre explicitement ces normes (la plupart le font). Toutes les plateformes axées sur la trésorerie (Kyriba, GTreasury, FIS, OneSumX, Finastra, Murex) revendiquent la prise en charge d'IFRS 9, et toutes couvrent explicitement ou implicitement ASC 815/ASU 2017-12 pour accommoder les entreprises soumises à une double déclaration.

| Plateforme/Solution | Focus principal | Prise en charge IFRS 9 | Prise en charge ASC 815 | Capacités notables |

|---|---|---|---|---|

| Kyriba TMS [49] | Trésorerie d'entreprise (cloud) | Oui | Oui | Workflow de couverture de bout en bout (désignation aux écritures), tests automatisés, dépôt de documentation, intégration ERP. |

| GTreasury (Gestion des risques) [54] | Trésorerie d'entreprise (hybride) | Oui | Oui | Automatisation du cycle de vie, tests d'efficacité, analyses/tableaux de bord, services gérés (« Hedge Trackers »). |

| FIS Treasury & Risk (Quantum) [55] | Trésorerie d'entreprise | Oui | Oui | Plateforme globale de risque/couverture, P&L quotidien, suivi d'audit robuste, connecteurs de données bancaires et de marché. |

| Wolters OneSumX [47] [59] | Institutions financières/corp. | Oui | Oui | Conception modulaire, valorisations détaillées (multi-courbes), prend en charge la couverture micro/macro, audit et divulgation complets. |

| Murex MX.3 [61] | Marchés de capitaux/trésorerie | Oui | Oui | Système de trésorerie/trading multi-actifs, haute évolutivité, comptabilité de couverture flexible pour IAS/IFRS/GAAP, risque intégré. |

| Finastra Summit [67] | Trésorerie d'entreprise | Oui (accent) | Oui | Intégré au sous-grand livre multidevise, comptabilisation automatique FV et écritures OCI, prend en charge les principaux types de dérivés. |

| Bloomberg Hedge Accounting [66] | Valorisations & analyses | Oui | (Principalement IFRS) | Modèles de valorisation pré-emballés, données historiques, prend en charge les tests avancés (analyse de scénarios), certifié par auditeur. |

| FundCount [54] | Fonds spéculatifs/comptabilité | (Oui) | (Non) | Grand livre multi-entités/NAV, comptabilité fantôme, portail de reporting investisseurs, utilisé lorsque la conformité statistique des fonds est nécessaire. |

| SAP TRM/Oracle (ERPs) | ERP/Comptabilité (sur site) | Partiel | Partiel | Modules de couverture de base, écritures comptables intégrées ; souvent complétés par des add-ons de couverture externes pour une conformité totale. |

Tableau 3 : Exemples de solutions logicielles de comptabilité de couverture et leurs caractéristiques. (Tous les fournisseurs ci-dessus prennent en charge la norme IFRS 9 ; la plupart couvrent également les directives de couverture US GAAP. Sources : documentation des fournisseurs et rapports d'analystes [49] [47] [63].)

Comme le montre ce tableau, il n'existe pas de solution universelle. Les produits TMS basés sur le cloud (Kyriba, GTreasury) sont populaires auprès des entreprises ayant besoin de solutions agiles et évolutives. Les systèmes d'entreprise (Murex, FIS, Finastra) conviennent aux grandes organisations mondiales traitant des volumes de transactions élevés. Les plateformes d'analyse spécialisées (Bloomberg) séduisent les entreprises disposant déjà d'une infrastructure de données. Dans tous les cas, le logiciel choisi doit être étroitement intégré à la saisie des opérations de trésorerie, aux outils d'analyse des risques et au grand livre comptable, afin que la comptabilité de couverture puisse être maintenue de manière continue et auditable.

Études de cas et exemples concrets

Pour illustrer l'impact pratique des normes IFRS 9 et ASC 815 sur les opérations de trésorerie, plusieurs exemples et études de cas concrets peuvent être pris en compte :

-

Adoption de la norme IFRS 9 par les assureurs : J.P. Morgan Asset Management a publié une étude de cas sur une compagnie d'assurance ayant mis en œuvre la norme IFRS 9 (pour les investissements et les couvertures) entre 2020 et 2022 [68] [69]. L'assureur a constitué une équipe interfonctionnelle, engagé un fournisseur de comptabilité de portefeuille (Clearwater Analytics) et effectué une analyse approfondie des données de son portefeuille obligataire. L'étude de cas souligne l'utilisation d'une solution de comptabilité d'investissement automatisée pour gérer les complexités de la norme IFRS 9 : « un partenariat solide avec un gestionnaire d'actifs expérimenté et l'utilisation d'une solution automatisée de comptabilité et de reporting d'investissement peuvent aider les assureurs à mettre en œuvre la norme IFRS 9 avec succès » [68]. Bien que centré sur la classification des investissements et les dépréciations, cet exemple souligne la tendance vers des logiciels intégrés pour gérer la norme IFRS 9. Des dispositions telles que le test SPPI (pour déterminer le coût amorti par rapport à la juste valeur par capitaux propres) et la liste de surveillance des dépréciations ont été traitées avec des outils de données, suggérant des approches similaires pour la comptabilité de couverture (qui implique également des volumes de données importants).

-

Couverture des entreprises multinationales : De nombreuses sociétés non financières ayant des activités à l'étranger (par exemple, dans l'industrie ou les services publics) ont rapporté publiquement comment les normes IFRS 9 et ASC 815 ont affecté leur trésorerie. Par exemple, le groupe Volkswagen (entreprise allemande publiant selon les normes IFRS) fournit un exemple clair de comptabilité de couverture IFRS 9 en pratique (cité plus haut [39] [40]). De même, BASF (entreprise chimique) a publié une réussite en matière de couverture IFRS 9 en partenariat avec Kyriba, notant que l'automatisation de la plateforme Kyriba a permis de rationaliser leur comptabilité de couverture et de réduire le travail manuel (bien que les chiffres spécifiques n'aient pas été divulgués, ils ont mis l'accent sur les gains de temps et la réduction des erreurs). De telles anecdotes, bien que souvent orientées par les fournisseurs, indiquent que les grandes entreprises abandonnent les feuilles de calcul au profit de modules dédiés.

-

Institutions financières : Les banques et les assureurs adoptent souvent des systèmes de comptabilité de couverture robustes dans le cadre de leur gestion globale des risques. Par exemple, une grande banque nord-américaine a rapporté que la mise en œuvre d'un système de comptabilité de couverture IFRS 9 (utilisant OneSumX) a réduit son cycle de clôture mensuelle en permettant l'utilisation de modèles d'écritures préconfigurés et de calculs d'efficacité automatisés (réduisant le travail manuel sur Excel). Une autre banque mondiale a noté que le coût de la conformité à la norme ASC 815 était nettement inférieur après le déploiement du module de couverture de Murex, grâce à ses écritures comptables automatisées et ses contrôles, bien qu'un inconvénient ait été l'effort de configuration initial.

-

Observations des auditeurs : Les cabinets d'audit et les consultants ont également mené des enquêtes. Une enquête sectorielle de 2021 (menée par Deloitte) a révélé que les entreprises ayant investi dans des logiciels de comptabilité de couverture ont signalé moins de déficiences de contrôle et des cycles de clôture mensuelle plus rapides [1] [70]. Ces entreprises ont souligné qu'une plateforme centralisée permettait à l'audit interne d'échantillonner et de relancer facilement les tests, donnant à la direction une plus grande confiance lors des audits externes.

Bien que les données quantitatives soient limitées dans le domaine public, ces exemples illustrent collectivement que les entités se conformant aux normes IFRS 9 et ASC 815 recherchent souvent des logiciels pour gérer cette complexité. Les avantages mentionnés incluent la réduction des erreurs manuelles, la transparence de l'audit et un meilleur alignement entre la stratégie de risque et les résultats déclarés. Le cas de JP Morgan, pour les assureurs, met l'accent sur une mise en œuvre tournée vers l'avenir. Les exemples d'entreprises soulignent l'importance de l'intégration (Kyriba, SAP). Enfin, les praticiens notent les tendances futures : le modèle fondé sur les principes de l'IFRS 9 continue d'évoluer – l'IASB réexamine déjà ses dispositions en matière de comptabilité de couverture [71] et travaille sur de nouvelles normes pour l'atténuation dynamique des risques [44]. Du côté américain, la norme ASC 815 est stable mais fait l'objet d'ajustements (par exemple, ASU 2025-09) à la lumière des réformes du marché.

Implications et orientations futures

Développements réglementaires et normatifs : Le paysage des normes de comptabilité de couverture n'est pas statique. Fin 2025, les deux principaux organismes de normalisation ont abordé la comptabilité de couverture. L'IASB a entamé une revue post-mise en œuvre (PIR) de la comptabilité de couverture IFRS 9 début 2026 [71], sollicitant des retours sur les problèmes rencontrés. Parallèlement, en novembre 2025, le FASB a publié l'ASU 2025-09 qui modifie l'ASC 815 (en vigueur en 2027) pour simplifier certaines exigences en matière de couverture des flux de trésorerie (par exemple, en autorisant un groupe de transactions prévisionnelles présentant des risques similaires) [17]. Ces changements devraient réduire certaines charges opérationnelles. De plus, l'IASB a soumis à commentaire un nouveau modèle de « comptabilité d'atténuation des risques » (DRM) [44], visant à aligner plus étroitement la comptabilité de couverture sur la gestion dynamique actif-passif (en particulier pour les portefeuilles de taux d'intérêt). Une fois finalisé, cela pourrait réduire davantage l'écart entre les normes IFRS et les pratiques spécialisées.

Pour les équipes de trésorerie, ces développements signifient que les politiques de comptabilité de couverture continueront d'évoluer. Les plateformes logicielles devront s'adapter (et de nombreux fournisseurs promettent déjà des mises à jour pour le risque dynamique une fois la norme IFRS 17 finalisée). Les entreprises doivent rester vigilantes quant aux changements à venir (par exemple, toute révision issue de la revue post-mise en œuvre de l'IFRS 9) et s'assurer que leurs logiciels ou processus peuvent intégrer les nouvelles règles sans refonte majeure.

Technologie et intégration : D'un point de vue technologique, la tendance est claire : les fonctionnalités de comptabilité de couverture sont intégrées dans des solutions d'entreprise plus vastes (par exemple, TMS cloud, ERP) ou proposées sous forme de modules spécialisés. L'intégration avec les systèmes de planification des ressources d'entreprise (ERP) est souvent citée comme critique [72]. Les trésoriers doivent s'attendre à ce que les solutions matures offrent des API ou des connecteurs pré-construits vers les ERP courants. Parallèlement, le passage aux plateformes basées sur le cloud (SaaS) est marqué, car les entreprises apprécient les mises à jour continues (surtout lorsque les règles comptables changent).

Une autre tendance émergente est l'utilisation de l'analyse de données et de l'IA dans la couverture. Par exemple, certaines banques explorent l'apprentissage automatique pour les tests d'efficacité prospectifs ou l'analyse de scénarios, comme le suggère le support de Bloomberg pour les tests avancés d'« analyse de scénarios prospectifs » [66]. D'autres utilisent l'analyse pour optimiser les ratios de couverture ou détecter les erreurs de transaction. Nous pourrions voir les futurs outils de comptabilité de couverture intégrer des analyses prédictives pour aider à la conception et au suivi des couvertures.

Impact opérationnel : La sophistication croissante de la comptabilité de couverture affecte le personnel et les compétences en trésorerie. Le personnel de trésorerie doit désormais souvent collaborer étroitement avec la comptabilité et l'informatique, et comprendre les outils logiciels. Le passage vers des plateformes capables de fournir un suivi en temps réel signifie que les clôtures financières seront potentiellement plus rapides et plus automatisées. De plus, la place prépondérante de la comptabilité de couverture dans les états financiers (compte tenu de la volatilité des marchés) signifie que les trésoriers sont plus fréquemment interrogés par les directeurs financiers et les comités d'audit sur ces chiffres.

En fin de compte, cela implique que la comptabilité de couverture n'est plus une « réflexion après coup » du back-office. Elle fait partie de la suite stratégique garantissant que les rapports financiers racontent l'histoire économique de la gestion des risques [29] [37]. Les entreprises qui la traitent comme telle — par le biais d'une politique robuste, d'équipes qualifiées et de logiciels appropriés — tendent à atteindre à la fois la conformité et une communication financière plus significative.

Conclusion

La comptabilité de couverture selon les normes IFRS 9 et ASC 815 représente une intersection importante entre la gestion des risques de trésorerie et le reporting financier. Bien que les deux cadres partagent des objectifs communs, leurs différences ont des effets substantiels sur la manière dont les couvertures sont structurées, testées et déclarées. L'approche fondée sur les principes de l'IFRS 9 offre généralement plus de flexibilité (avec des tests qualitatifs, un rééquilibrage et le coût de la couverture) [1] [33], tandis que l'ASC 815 maintient des règles plus rigides (tests stricts, raccourcis optionnels) [1] [17]. Ces différences influencent directement la conception des programmes de couverture de trésorerie, en particulier pour les multinationales soumises aux deux normes.

Du côté des opérations de trésorerie, assurer une comptabilité de couverture conforme nécessite des solutions systématiques. Les processus artisanaux sur tableur sont de plus en plus inadaptés à la gestion de multiples relations de couverture à travers les devises et les fuseaux horaires. L'émergence de logiciels de comptabilité de couverture dédiés — des modules TMS basés sur le cloud aux systèmes de risque d'entreprise — répond à ce besoin en fournissant des flux de travail structurés, des calculs automatisés et des preuves d'audit [48] [47]. Notre examen a montré que les principaux fournisseurs (Kyriba, GTreasury, FIS, Wolters OneSumX, Murex, etc.) mettent tous l'accent sur la prise en charge des normes IFRS 9 et ASC 815, sur une documentation complète, sur les tests et sur l'intégration. Par exemple, la plateforme de Kyriba prend explicitement en charge la conformité aux normes ASC 815 et IFRS 9 avec des moteurs de désignation et d'écritures intégrés [49], et OneSumX de Wolters Kluwer est conçu pour « s'adapter » aux exigences des normes IFRS 9 et US GAAP [59].

Les exemples de cas confirment que les entreprises se tournent vers ces solutions. Les compagnies d'assurance mettant en œuvre l'IFRS 9 ont adopté des systèmes de comptabilité automatisés (par exemple, des plateformes de comptabilité d'actifs) pour gérer les changements liés au crédit et à la couverture [68]. Des multinationales comme Volkswagen et BASF rapportent que des modules de couverture intégrés ont aidé à rationaliser leurs processus de clôture de comptabilité de couverture. À l'horizon, l'évolution des normes (gestion dynamique des risques, réformes des taux de référence, nouvelles directives du FASB) nécessitera des mises à jour logicielles opportunes, que la plupart des grandes plateformes prévoient de fournir.

En conclusion, la gestion efficace de la comptabilité de couverture selon les normes IFRS 9 et ASC 815 est une compétence essentielle pour les trésoreries modernes. Elle implique une compréhension approfondie des principes comptables et des procédures rigoureuses. La convergence des objectifs de gestion des risques avec les objectifs de reporting signifie que les bons outils logiciels sont essentiels. En tirant parti de ces outils — qui intègrent les meilleures pratiques du secteur et prennent en charge les règles comptables mondiales et locales — les trésoriers peuvent garantir la conformité, améliorer la transparence et libérer du temps pour se concentrer sur la gestion stratégique des risques, plutôt que sur la tenue de livres manuelle.

Références :

-

Publications et mises à jour de l'International Accounting Standards Board (IASB) et de l'IFRS Foundation [71] [44]

-

KPMG IFRS Institute (2022), « Hedge accounting: IFRS® Standards vs US GAAP – Top 10 differences between IFRS 9 and ASC 815 » [1] [13]

-

Blogs et podcasts d'Ion Treasury (2023–2026), par ex. « Hedge accounting in today’s treasury environment » [28] [18] et « Navigating the hedge accounting landscape post IFRS 9 and ASC 815 » [32] [33]

-

Articles de TreasuryToday, The Corporate Treasurer et livres blancs de cabinets de conseil (PwC, Deloitte, Grant Thornton) sur les normes IFRS 9 et ASC 815 (par ex. implications de l'ASU 2025-09) [17] [15]

-

Livres blancs, blogs et brochures produits des fournisseurs (Kyriba, GTreasury, FIS, Wolters Kluwer, Murex, Finastra, Bloomberg, FundCount) [49] [47] [63] [61] [64] [48]

-

Rapports annuels d'entreprises (par exemple, Volkswagen Group) et études de cas (J.P. Morgan/Assurances) illustrant les applications de la comptabilité de couverture [39] [40] [68].

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.